Comme les maisons flottantes bercées par les vagues du Grand lac des Esclaves, Yellowknife est une habituée des hauts et des bas.

Après la Seconde Guerre mondiale, la ville s’est maintenue à flot pendant des décennies grâce à deux immenses mines d’or situées dans ses environs. Les mines Giant et Con ont non seulement procuré des centaines d’emplois à des générations de mineurs, elles ont aussi structuré la vie sociale de Yellowknife et trempé son caractère. Elles ont disparu peu après le tournant du millénaire, tout comme les emplois syndiqués et bien payés occupés par une main-d’œuvre locale.

Puis quelqu’un a découvert des diamants. C’est ainsi qu’à environ 300 kilomètres au nord-est de la ville, la mine Ekati a ouvert ses portes en 1998, suivie quelques années plus tard de la mine Diavik et, en 2016, de celle de Gahcho Kué. C’était une autre vague de croissance, mais d’un genre différent. Bon nombre des emplois étaient occupés par des travailleurs navetteurs ou des membres des Premières Nations de la région nouvellement autonome de Tłı̨chǫ. Yellowknife a bénéficié de certaines retombées de cet essor et obtenu une part des emplois, notamment dans le nouveau secteur de la taille des diamants, mais rien de comparable au bon vieux temps des mines d’or.

Une troisième vague s’est profilée après 2004 avec l’ambition de construire un gazoduc dans la vallée du Mackenzie. Ce projet colossal, d’un coût estimé à 16 milliards de dollars, avait suscité un vif engouement dans tous les Territoires du Nord-Ouest (T.N.-O.), mais aurait sans doute principalement bénéficié à Yellowknife et à la communauté d’Inuvik de la région Beaufort-Delta. Ce rêve s’est toutefois heurté à la révolution de la fracturation hydraulique, qui a fait chuter le prix du gaz naturel au-dessous du seuil de rentabilité d’un gazoduc. En 2017, Imperial Oil a définitivement renoncé au projet.

Quant aux mines de diamants, qui ont soutenu la région pendant deux décennies, elles sont en fin de parcours. Celle de Diavik, dont les gisements s’épuisent, fermera ses portes en 2026. Celles d’Ekati et de Gahcho Kué devraient maintenir leurs activités un certain temps, mais l’« âge de diamant » de Yellowknife tire à sa fin.

Deux autres événements ont aussi durement frappé la ville. D’abord la pandémie de COVID-19, qui a grandement fragilisé ses entreprises, y compris celles du florissant secteur du tourisme des aurores boréales à Yellowknife, qui remplissait normalement les hôtels de visiteurs désireux d’admirer les spectaculaires jeux de lumière du ciel nordique. Certains commerces à vocation touristique, comme les galeries d’art, n’en sont toujours pas complètement remis.

Puis à l’été 2023, toute la ville a été évacuée en raison de gigantesques feux de forêt. La nécessité de déplacer dans l’urgence plus de 20 000 personnes (dont tous les patients d’un hôpital) dans une région où les capacités d’accueil et les moyens de transport étaient limités a fait réaliser à bien des résidents le grand isolement de leur vie nordique. Beaucoup ne sont d’ailleurs jamais revenus, et cela se voit : la moitié des locaux des deux centres commerciaux du centre-ville, sur Franklin Avenue, sont vacants.

Yellowknife a donc sérieusement besoin d’une nouvelle vague de croissance, qui pourrait bien provenir des minéraux critiques. Les semi-conducteurs, piles à combustibles, batteries et moteurs électriques – tous essentiels à l’avenir énergétique planétaire – sont fabriqués à partir de minéraux qui abondent dans les T.N.-O. Des 31 minéraux recensés dans la Stratégie canadienne sur les minéraux critiques, 23 se trouvent ici en quantités « significatives » ou dans des gisements « à fort potentiel de développement », selon le gouvernement territorial.

Plusieurs mines en sont à différents stades de développement, mais il reste beaucoup à faire avant leur lancement.

Bref, ce nouveau débouché pourrait soit engendrer une quatrième vague sur laquelle Yellowknife – et d’autres communautés du Nord – pourrait naviguer pendant des générations, soit créer des écueils qui feront sombrer la ville. Les Knifers, comme s’appellent parfois les Yellowknifiens, feront de leur mieux. Tenaces et résilients, ils trouvent toujours le moyen d’aller de l’avant. Comme l’a dit un résident rencontré lors de notre visite : « Les gens ne s’établissent pas ici faute de mieux, ils font un véritable choix de vie. »

Cette étude explore l’impact potentiel de l’intelligence artificielle (IA) générative sur la main-d’œuvre canadienne au cours des cinq prochaines années. Grâce à deux approches novatrices — l’utilisation de ChatGPT pour évaluer le risque d’automatisation de l’IA générative dans les professions et l’utilisation de la base de données du Système d’information sur les professions et les compétences (SIPeC) récemment créée — nous analysons comment l’IA générative pourrait transformer les activités professionnelles et les exigences en matière de compétences dans différents secteurs et régions de l’économie canadienne.

Pour ce faire, nous évaluons la capacité technique estimée de l’IA générative à composer avec les diverses compétences et activités professionnelles associées à toutes les professions au Canada. Il est important de noter que cela ne tient pas compte de l’ensemble des considérations qui peuvent entrer en ligne de compte dans la décision d’une entreprise d’automatiser un emploi particulier. L’automatisation de certaines professions peut, par exemple, être limitée par la nécessité d’investissements importants, de nouvelles technologies ou de modifications des lois et réglementations. Toutefois, en se concentrant uniquement sur la faisabilité technique en lien avec l’IA générative, nos estimations peuvent être utilisées pour anticiper un spectre plus large de risques et d’opportunités.

Notre analyse révèle trois tendances significatives qui ont des implications importantes pour l’amélioration de la productivité et le développement de la main-d’œuvre. D’abord, l’impact de l’IA varie considérablement selon les différents types de compétences et d’activités professionnelles, les tâches de bureau et de traitement des données présentant le risque d’automatisation le plus élevé. Les compétences impliquant les interactions interpersonnelles et sociales et l’enseignement sont nettement moins vulnérables.

Ensuite, plutôt que d’éliminer des professions entières, l’IA générative est plus susceptible de transformer la nature des tâches au sein d’une activité professionnelle donnée. C’est ce qu’indiquent nos résultats, qui montrent qu’une liste de professions représentant 50 % de l’emploi total au Canada présente un risque d’automatisation modéré du fait de l’IA générative, ce qui laisse supposer une automatisation partielle plutôt que complète.

Enfin, il existe d’importantes variations entre les industries et les régions, en fonction du type et du nombre de professions présentes. Des secteurs comme le transport et l’entreposage affichent la plus forte proportion de professions à risque (56,4 %), tandis que d’autres, comme les services éducatifs, font preuve d’une plus grande résilience (3,1 %). Ces différences sont plus prononcées dans certaines régions, comme le Nunavut et les Territoires du Nord-Ouest, où les secteurs de la fabrication, de l’exploitation minière et des transports affichent des parts plus élevées d’emplois à risque que dans le reste du pays.

Le risque d’automatisation varie également d’une région à l’autre lorsqu’on examine les types de professions qui sont actuellement en forte demande. En Ontario et au Manitoba, par exemple, les professions en demande présentent un risque moyen d’automatisation lié à l’IA générative plus élevé qu’à l’Île-du-Prince-Édouard et à Terre-Neuve-et-Labrador.

Ces résultats ont d’importantes implications pour les décideurs politiques et les chefs d’entreprise qui cherchent à tirer parti de l’IA générative pour accroître la productivité. Principalement, les variations géographiques et sectorielles suggèrent la nécessité d’approches ciblées pour le développement de la main-d’œuvre et l’adoption de l’IA, et la réalisation des avantages de l’IA générative en termes de productivité nécessitera de relever d’importants défis de mise en œuvre, en particulier pour développer les compétences nécessaires de la main-d’œuvre.

L’IA générative pourrait contribuer à relever les défis du Canada en matière de productivité, mais la capture de ces gains nécessite une approche coordonnée du développement de l’infrastructure et de la préparation de la main-d’œuvre. Nos résultats suggèrent que les initiatives d’amélioration des compétences et de formation devraient donner la priorité au développement de compétences complémentaires — les compétences qui présentent un faible risque d’automatisation mais une valeur élevée dans un milieu de travail qui fait usage de l’IA. Il s’agit notamment des compétences sociales, managériales et de leadership qui, selon notre analyse, sont les moins menacées par l’automatisation due à l’IA générative. Cette étude contribue donc à la compréhension de la manière dont l’IA générative peut être déployée pour stimuler la productivité canadienne tout en soutenant une adaptation plus large de la main-d’œuvre.

Ce Commentaire IRPP soutient que la voie vers une innovation et une productivité accrue passe par les communautés rurales, dont il est grand temps que les gouvernements fédéral et provinciaux reconnaissent le potentiel. Son auteur, Gordon More, directeur du Southeast Techhub (SETH) d’Estevan en Saskatchewan, y explique comment les régions rurales peuvent devenir des moteurs d’innovation si les gouvernements y soutiennent les modèles de conception locale et s’ils collaborent avec les leaders locaux selon leurs propres termes. L’auteur exhorte les gouvernements à aller au-delà des projets pilotes et à fournir plutôt un soutien prolongé et flexible qui fonctionne en accord avec les connaissances et l’expertise locales.

À la tête du chenal Douglas, sur la côte nord-ouest de la Colombie-Britannique, s’étend le territoire ancestral de la nation Haisla, dont le mode de vie a toujours reposé sur la terre, la mer et la pêche.

L’arrivée des colons européens y avait marqué le début d’une période de maladies, d’oppression et de discrimination dont les Haislas ne sont pas encore complètement remis. Mais, ils ont repris leur destin en main, portés par des rêves plus ambitieux que ce que l’on croyait réalisable.

Englobant la municipalité de Kitimat et le village de Kitamaat de la nation Haisla, la région attire des projets industriels de grande envergure depuis plusieurs décennies grâce à son port en eau profonde qui permet d’accéder aux marchés internationaux.

Elle forme un pôle de développement industriel depuis qu’Alcan y a ouvert une aluminerie et une installation hydroélectrique au début des années 1950. Plus récemment, LNG Canada, mené par un consortium d’entreprises, a construit une installation de traitement et d’exportation de gaz naturel liquéfié (GNL) de 40 milliards $ aux portes de la nation Haisla.

Historiquement, les Haislas ont peu profité de cet essor industriel, qui leur a surtout porté préjudice. Les choses ont changé depuis qu’ils ont négocié une part du gaz naturel du gazoduc Coastal GasLink qui alimente le terminal de LNG Canada, puis lancé leur propre projet de GNL. La construction de Cedar LNG, une installation flottante de traitement du GNL majoritairement détenue par les Haislas, devrait s’achever fin 2028, trois ans après le projet de LNG Canada.

À l’heure où le Canada est confronté au bouleversement de ses liens commerciaux avec les États-Unis, la possibilité d’accéder aux marchés asiatiques depuis Kitimat suscite de plus en plus d’intérêt. On a même proposé d’y reprendre l’exportation du pétrole, mais les Haislas et certains résidents ont prévenu qu’ils s’opposeraient à une telle décision.

La nation Haisla a apporté son soutien à l’industrie florissante du GNL parce qu’elle déplace vers l’Asie l’énergie au charbon et favorise ainsi la réduction des émissions mondiales de gaz à effet de serre (GES). Ailleurs dans la communauté et la province, d’autres soutiennent que les nouveaux projets feront plutôt obstacle à la réalisation des objectifs climatiques.

Quoi qu’il en soit, la réussite de ces grands projets montre qu’on peut accomplir de grandes choses au Canada tout en assurant des avantages durables aux peuples autochtones et en limitant les dommages écologiques. Mais ce fragile équilibre pourrait être ébranlé par une croissance plus importante. Certains craignent en outre que ce regain d’activité industrielle n’accentue la dépendance de Kitimat à l’égard d’une économie en dents de scie.

La sinueuse Cabot Trail, qui déploie ses 300 kilomètres autour du littoral escarpé de la pointe nord de l’île du Cap-Breton, offre des vues imprenables sur de verdoyantes collines, des falaises abruptes et l’immensité de l’océan Atlantique. D’abord appelée Unama’ki par les Micmacs, l’île a connu au fil des décennies de grands bouleversements provoqués par le déclin des industries dont elle dépendait : l’acier, la pêche à la morue et, surtout, le charbon.

Longtemps synonyme d’exploitation charbonnière, la région semble à l’orée d’un autre grand tournant depuis que la Nouvelle-Écosse s’est engagée à éliminer ses centrales au charbon d’ici à 2030 et à produire 80 % de son électricité à partir de sources d’énergie renouvelable.

Le charbon sert encore à produire environ 40 % de l’électricité de la province, y compris dans trois centrales de l’île du Cap-Breton.

Dans le cadre de sa transition énergétique, le gouvernement néo-écossais a annoncé son intention de stimuler le développement d’énergies propres, dont l’éolien en mer. Une évaluation du potentiel de l’éolien extracôtier a permis d’identifier plusieurs zones favorables, dont l’une au large de la côte nord-est du Cap-Breton. S’il se concrétise, ce projet pourrait donner le coup d’envoi à une toute nouvelle industrie dans la région et au développement d’autres carburants à faible teneur en carbone, notamment l’hydrogène vert.

Les communautés des Premières Nations du Cap-Breton, autrefois exclues des grands projets de développement, sont partenaires actionnaires de plusieurs initiatives d’énergie propre et devraient apporter une solide contribution à ce secteur en expansion.

De plus, la population de la région semble augmenter après des décennies de recul, surtout grâce à l’afflux d’étudiants étrangers qui lui offrent une nouvelle vitalité.

Mais les défis sont nombreux. Les projets d’éolien en mer et d’hydrogène vert nécessitent d’importants investissements, et l’on ignore dans quelle mesure ils seront touchés par la décision du président américain Donald Trump de suspendre tout nouveau projet d’éolien extracôtier aux États-Unis.

Malgré son potentiel, le Cap-Breton reste toutefois l’une des régions les plus pauvres du Canada, comme en témoignent ses taux de chômage et de pauvreté infantile supérieurs à la moyenne nationale.

Ses habitants sont aussi conscients que la transition nécessitera un changement de mentalité. Mais la plupart considèrent les énergies renouvelables comme une occasion à saisir plutôt qu’une menace à leur mode de vie.

Dans le cadre du projet Transformations communautaires de l’IRPP, nous avons beaucoup réfléchi à la manière dont les chocs externes peuvent affecter de manière disproportionnée la main-d’œuvre locale. Même lorsque le choc semble gérable au niveau national, il peut perturber considérablement l’activité économique dans certaines communautés à travers le pays, avec des conséquences sociales et économiques potentiellement durables.

Notre travail s’est largement concentré sur le potentiel de perturbation de la main-d’œuvre lié aux efforts mondiaux et nationaux de réduction des émissions de gaz à effet de serre. À l’aide d’une nouvelle méthodologie et d’une carte interactive, nous avons identifié les communautés où une grande partie de la main-d’œuvre est employée dans les secteurs ou les industries les plus susceptibles d’être affectés par la transition énergétique mondiale. Nous publions également une série de profils de communautés et de notes d’information qui contiennent des recommandations à l’intention des gouvernements.

Nous avons focalisé notre analyse au niveau communautaire parce que le risque de perturbation de la main-d’œuvre est le plus élevé dans les zones à forte concentration d’emplois dans certains secteurs précis. Dans ces communautés, ce ne sont pas seulement les travailleurs directement employés par les entreprises touchées qui sont confrontés à des perturbations. Cela peut affecter tout le monde, des fournisseurs locaux aux restaurants.

Avec l’émergence d’une guerre commerciale de plus en plus intense avec notre principal partenaire commercial, nous avons adapté notre méthodologie afin d’examiner le niveau d’exposition des communautés aux perturbations de la main-d’œuvre causées par les tarifs douaniers. Les droits de douane américains pourraient avoir un impact significatif sur les travailleurs des communautés dont une grande partie des emplois se trouve dans des secteurs dépendant des exportations vers les États-Unis.

Alors que l’incertitude plane sur les niveaux tarifaires et les produits auxquels ils pourraient s’appliquer, nos tableaux de bord permettent aux utilisateurs d’identifier les communautés où l’emploi est concentré dans les secteurs ciblés. Les gouvernements peuvent utiliser ces informations pour élaborer des programmes visant à atténuer les effets des droits de douane et à aider les communautés à diversifier leur économie et à réduire leur niveau d’exposition.

L’analyse

Les deux tableaux de bord ci-dessous présentent les résultats de notre analyse. Nous avons utilisé les divisions de recensement comme substitut aux communautés. L’exposition de la main-d’œuvre aux exportations américaines correspond au niveau moyen d’exposition industrielle d’une communauté, pondéré en fonction de la part de l’emploi dans chaque industrie. L’exposition industrielle est égale à la valeur des exportations américaines d’une industrie en tant que part de la production en 2021 des industries exportatrices de biens. Les industries qui n’exportent aucuns biens vers les États-Unis se voient attribuer la valeur 0 dans notre échelle de mesure. Les données sur l’emploi proviennent du recensement de 2021 (tableau 98-10-0592-01) et les données sur l’industrie proviennent des tableaux des ressources et des emplois (tableaux 12-10-0100-01 et 36-10-0488-01).

Pourquoi utiliser des figures interactives ? Le Canada compte 293 divisions de recensement et la plupart d’entre elles emploient au moins un travailleur dans plus de 10 industries exportatrices de biens. Les tableaux de bord sont le moyen le plus simple d’explorer et de transmettre nos conclusions. L’incertitude quant aux produits qui seront touchés et à l’ampleur de l’impact favorise également l’utilisation d’outils plus souples.

Quelques mises en garde

Bon nombre des mises en garde décrites dans notre méthodologie pour mesurer le niveau d’exposition des communautés aux perturbations de la main-d’œuvre s’appliquent également ici. Notre mesure de l’exposition industrielle est basée sur des moyennes nationales, qui ne reflètent pas nécessairement le commerce réel dans les divisions de recensement. Certaines communautés peuvent avoir beaucoup d’emplois dans des industries très exposées au niveau national, mais ces mêmes industries peuvent ne pas être aussi exposées au niveau local.

Les données de recensement ont également leurs limites. Certaines divisions de recensement sont trop vastes et ses communautés trop clairsemées pour constituer de bons indicateurs des communautés, et les chiffres de l’emploi pour certaines industries ne sont pas disponibles sous forme désagrégée (comme la production végétale et animale).

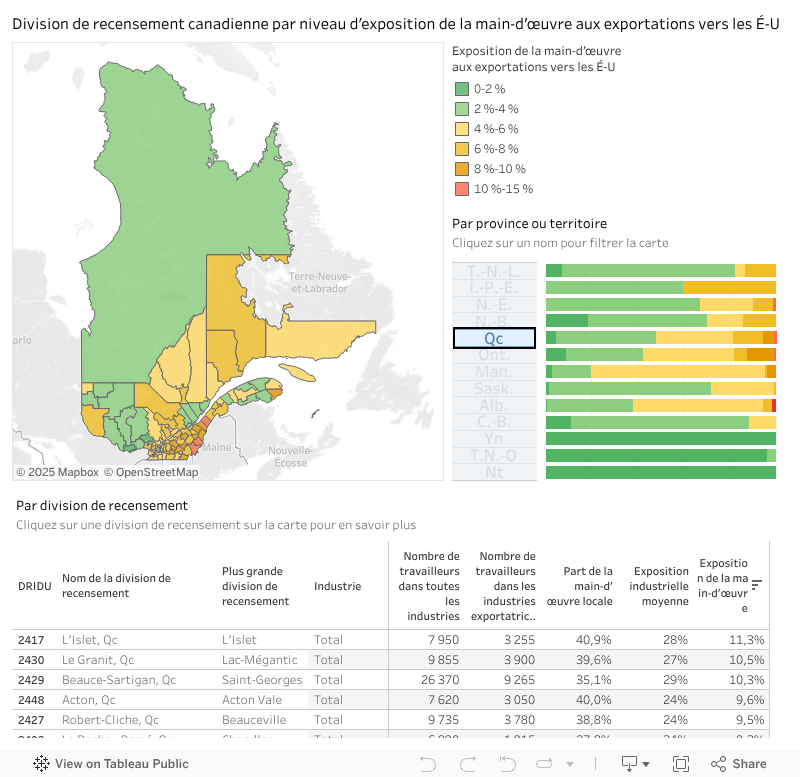

Tableau de bord 1 : Carte de l’exposition de la main-d’œuvre aux exportations américaines par division de recensement

Ce tableau de bord présente une carte des provinces et territoires canadiens par divisions de recensement, colorée en fonction de l’exposition estimée de leur main-d’œuvre aux exportations américaines en 2021. En cliquant sur les noms des provinces ou des territoires à droite, vous filtrerez l’affichage (en maintenant la touche Ctrl enfoncée, vous pourrez en choisir plusieurs). Le diagramme à barres situé à côté indique la part de la main-d’œuvre totale vivant dans les divisions de recensement dans les six niveaux d’exposition.

Le tableau sous la carte répertorie toutes les divisions de recensement de la province ou du territoire sélectionné, classées en fonction de l’exposition de la main-d’œuvre aux exportations américaines. Pour en savoir plus sur une division de recensement, cliquez dessus sur la carte et le tableau s’agrandira pour montrer les quatre principales industries contribuant au niveau d’exposition de la main-d’œuvre de la division de recensement. Vous pouvez afficher le tableau de bord en plein écran en cliquant sur le bouton situé dans le coin inférieur droit, à gauche de « Partager ».

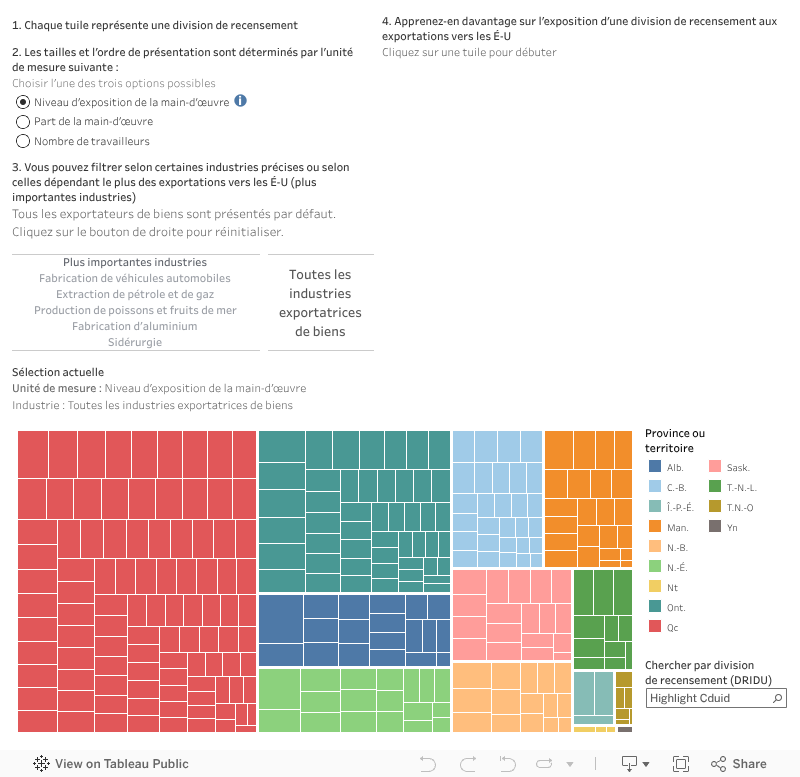

Tableau de bord 2. Ventilation de l’exposition de la main-d’œuvre aux exportations américaines par division de recensement

Ce tableau de bord présente les 293 divisions de recensement du Canada à partir du même ensemble de données.

Chaque tuile représente une division de recensement. Sa taille est déterminée par la mesure sélectionnée. Par défaut, l’exposition de la main-d’œuvre aux exportations américaines est affichée, mais les utilisateurs peuvent également choisir de classer les données en fonction du nombre de travailleurs ou de la part de la main-d’œuvre locale.

Les utilisateurs peuvent se concentrer sur des industries ou des groupes d’industries précis en cliquant sur leur nom. Les industries ont été sélectionnées en raison d’une combinaison d’exposition élevée et de grandes concentrations d’emploi dans les divisions de recensement. Les principales industries sont toutes les industries exportatrices de biens pour lesquelles les exportations américaines représentaient plus de 40 % de la production en 2021.

Cliquez sur une division de recensement (tuile) pour en savoir plus. Recherchez une division de recensement sur la carte en utilisant la barre de recherche en bas à droite. Vous pouvez afficher le tableau de bord en plein écran en cliquant sur le bouton situé dans le coin inférieur droit, à gauche de « Partager ».

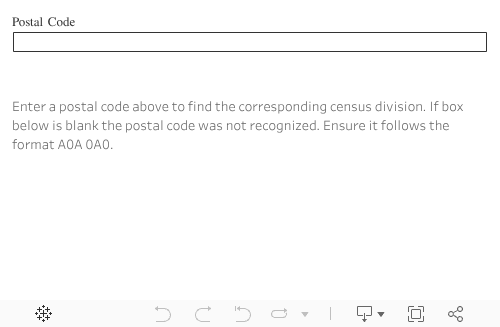

Encadré 1. Trouver votre communauté

Toutes les divisions de recensement sont identifiées par un nombre à quatre chiffres appelé DRIDU. Vous pouvez utiliser l’outil ci-dessous pour trouver le DRIDU de votre division de recensement. Consultez l’outil GéoRecherche de Statistique Canada pour plus d’information.

Téléchargez les données qui ont servi à créer ces tableaux de bord.

Le président américain Donald Trump pensait peut-être que les droits de douane pousseraient le Canada vers une plus grande intégration avec les États-Unis, mais ils ont fait le contraire. Les Canadiens évitent les produits américains, annulent leurs vacances et vendent même leurs propriétés dans le sud.

Malgré des objectifs en constante mutation, les promesses non tenues et les menaces à la souveraineté du Canada, certains gardent encore espoir de pouvoir négocier avec l’administration Trump.

D’autres sont convaincus que le Canada peut obtenir des concessions en ripostant par des contre-tarifs et d’autres mesures punitives, même s’il est difficile d’avoir un impact significatif sur une économie plus de dix fois supérieure à la nôtre.

Le Canada n’est peut-être pas en mesure de contrôler ce que font les États-Unis, mais nous pouvons commencer à faire le travail nécessaire pour réduire l’influence économique qu’ils exercent sur nous. S’il est vrai que l’achat de produits canadiens peut être utile, notre marché intérieur n’est pas assez grand pour soutenir notre économie. Il est essentiel de diversifier tant la nature de nos exportations que les pays auxquels elles sont destinées.

Ce ne sera pas facile. Tout particulièrement pour les membres des communautés les plus touchées par les droits de douane.

Les gouvernements peuvent aider ces communautés à surmonter les impacts à court terme tout en s’efforçant de simultanément réorienter les économies locales et renforcer la résilience nationale.

Les Canadiens se sentent trahis par un pays où se trouvent, pour beaucoup d’entre eux, familles, amis et collègues. Le Canada a signé de multiples accords de libre-échange avec les États-Unis en toute bonne foi, permettant aux entreprises privées des deux côtés de la frontière de réaliser des transactions mutuellement bénéfiques. La situation actuelle semble également différente des conflits commerciaux précédents, puisque le président Trump porte ouvertement atteinte à notre souveraineté.

La plupart des Canadiens ne veulent pas être Américains et sont prêts à tout pour défendre leur souveraineté.

Il sera essentiel de réduire l’influence économique que les États-Unis exercent sur nous. Nous avons mis la plupart de nos œufs dans le même panier avec le libre-échange américain, en attendant de notre allié de longue date qu’il respecte sa part du contrat.

Puisque nous ne pouvons plus compter sur les Américains, nous devons trouver d’autres œufs et d’autres paniers. Même si les États-Unis abandonnaient demain leurs menaces tarifaires, nous ne pouvons plus refermer les yeux sur les risques découverts. Préserver la souveraineté du Canada, c’est travailler avec le secteur privé pour réduire notre dépendance à l’égard de notre voisin.

Mais diversifier ses exportations est aussi difficile que lutter contre la gravité. Nous vivons à un jet de pierre de la plus grande économie du monde et y vendre nos biens a été facile, pratique et lucratif.

À court terme, l’économie de notre pays risque de rétrécir et le niveau de vie des Canadiens pourrait connaître un déclin. Mais à moyen et long terme, en changeant à la fois ce que nous produisons et pour qui nous le produisons, notre économie et notre pays en tant que tel pourraient s’en trouver plus forts et plus résilients.

Pour réduire l’influence des États-Unis sur le Canada, nous devons augmenter les exportations vers d’autres marchés

Le Canada a vendu pour 547 milliards de dollars de marchandises aux États-Unis en 2024 (voir figure 1). La même année, nous avons vendu pour 173 milliards de dollars à d’autres pays. Cela signifie que 76 % des exportations de biens du Canada sont destinées aux États-Unis. Le Canada devra fournir un effort considérable pour rééquilibrer la situation et ainsi se défaire de l’effet de levier que les États-Unis exercent sur lui.

Le pétrole et le gaz, les véhicules et les pièces automobiles constituent nos principales exportations vers les États-Unis (voir figure 2). Elles contribuent significativement au PIB et à l’emploi au Canada. En 2022, 74 % du pétrole et du gaz produits et 54 % du matériel de transport fabriqué au pays étaient destinés à notre voisin du sud.

Le Canada a déjà fait un grand pas vers l’exportation de son pétrole et de son gaz vers d’autres marchés avec l’ouverture en 2024 de l’oléoduc agrandi Trans Mountain, ou TMX, qui va de l’Alberta à la côte ouest, et du gazoduc Coastal GasLink qui va du nord-est de la Colombie-Britannique à l’installation LNG Canada de Kitimat, qui devrait commencer ses exportations en 2025. Cependant, la capacité maximale du TMX ne représente qu’environ 18 % de la production canadienne de pétrole brut de novembre 2024. Elle pourrait atteindre 23 % si des modifications sont apportées, telles que l’ajout de stations de pompage. Il est également possible de construire un tronçon nord de l’oléoduc TMX pour acheminer le pétrole jusqu’à Kitimat, mais une farouche opposition à la présence de pétroliers dans le canal Douglas reste probable. L’installation de LNG Canada aura la capacité de traiter environ 11 % de la production de gaz naturel du pays. Plusieurs autres installations de gaz naturel liquéfié sont prévues, ce qui pourrait accroître considérablement la capacité du Canada à exporter vers des marchés autres que les États-Unis.

Il est plus difficile d’orienter la construction automobile vers des marchés non américains, étant donné l’intégration étroite des secteurs canadien et américain. Toutefois, les fournisseurs de pièces automobiles, tels que Magna International, Linamar et Martinrea International, pourraient éventuellement accroître leurs exportations vers d’autres marchés.

Vendre nos principales sources d’exportation à d’autres pays ne suffira pas à améliorer notre résilience, car les secteurs du pétrole, du gaz naturel et de l’automobile sont également exposés aux perturbations du marché mondial. Par exemple, le Canada pourrait construire de multiples oléoducs vers ses côtes est et ouest, pour ensuite être confronté à une baisse de la demande mondiale de pétrole à mesure que la Chine, l’Europe et d’autres pays adoptent le transport électrique et l’énergie propre. Les technologies des batteries des véhicules électriques sont également en constante évolution, ce qui pourrait perturber les usines de fabrication de batteries lithium-ion. Pour être résilient, le Canada devra diversifier à la fois ses clients et les produits qu’il vend.

Une analyse réalisée en 2021 par Exportation et développement Canada donne des indications utiles sur les possibilités de choix des destinataires de nos ventes. Cette analyse a identifié d’importantes possibilités d’exportation pour le Canada, en supposant que les risques politiques, les accords de libre-échange et la proximité culturelle restent inchangés (ce qui n’est évidemment plus le cas). L’ensemble des débouchés non américains identifiés par Exportation et développement Canada représenterait moins d’un tiers de la valeur des exportations canadiennes actuelles vers les États-Unis (voir figure 3). Néanmoins, en saisissant ces occasions, le Canada pourrait doubler ses exportations vers les marchés non américains. Mais il y a aussi des considérations géopolitiques sur les marchés non américains, la Chine et l’Inde représentant certains des plus grands débouchés.

Le potentiel pourrait être plus important si le Canada diversifiait et élargissait les biens qu’il produit. Les marchés dont la croissance est plus certaine au cours du siècle à venir pourraient constituer de bons paris. Il s’agit notamment des minéraux essentiels, des matériaux pour batteries, de l’agriculture et de l’agroalimentaire, de l’uranium et de la potasse.

Il y a également fort à parier que les dépenses mondiales en matière de défense augmenteront, y compris au Canada. Les entreprises canadiennes pourraient saisir certaines de ces opportunités, qui débouchent souvent sur des applications civiles.

La technologie est un autre domaine où il est possible de mieux saisir les opportunités du marché mondial, notamment dans les technologies propres, la biotechnologie et l’intelligence artificielle.

Il ne faut pas non plus oublier le potentiel de croissance des exportations de services, domaine dans lequel le Canada s’est davantage diversifié au cours de la dernière décennie.

Le Canada est la dixième économie mondiale, mais se classe au 37e rang en termes de population. Nous ne pourrons pas maintenir notre niveau de vie si nous ne mettons pas l’accent sur les exportations. Cela signifie qu’il est dans notre intérêt de défendre un commerce sans entraves et fondé sur des règles dans le monde entier. Les accords commerciaux s’accompagnent d’un accord : chaque pays bénéficie d’une réduction des barrières commerciales et d’un accès accru au marché de l’autre. Lorsque les Canadiens sont ouverts à l’achat de produits internationaux, notre marché est plus attrayant pour les accords commerciaux. Nous ne voulons pas que cela change.

Par exemple, le Canada est sur le point de conclure un accord commercial global avec l’Union européenne qui offre un énorme potentiel économique. Avec la mise en œuvre provisoire de l’accord en 2017, les exportations canadiennes vers l’Europe ont augmenté de 31 % entre 2016 et 2023. Nos importations en provenance de l’Europe ont augmenté de 56 % au cours de la même période. Dix pays de l’Union européenne, dont la France et l’Italie, doivent encore ratifier l’accord. Une forte demande canadienne pour leurs produits pourrait contribuer à sceller l’accord.

Lorsqu’un pays, comme les États-Unis, menace de violer les accords commerciaux existants, il peut être possible de bénéficier d’un sentiment d’achat canadien pour détourner la consommation des importations américaines vers des produits de substitution canadiens. Ce sentiment pourrait être particulièrement utile aux entreprises canadiennes qui perdent des marchés à cause des droits de douane. L’impact le plus important proviendrait des gouvernements et des grandes entreprises qui changent de fournisseurs, mais les consommateurs individuels peuvent aussi avoir un impact collectif en changeant leurs habitudes d’achats de nourriture, d’alcool et de produits ménagers.

Bien entendu, il serait beaucoup plus facile d’acheter canadien si nous accélérions la réduction des barrières commerciales interprovinciales. Selon un rapport du Fonds monétaire international de 2019, les barrières commerciales internes du Canada équivalent à des droits de douane d’environ 21 %. L’Accord de libre-échange canadien, lancé en 2017, a établi plusieurs domaines à aborder, notamment la mobilité de la main-d’œuvre, les marchés publics, la conciliation et la coopération en matière de réglementation et le commerce des boissons alcoolisées. Il y a eu quelques succès notables, comme l’Accord de conciliation sur les normes d’efficacité énergétique pour les appareils électroménagers, mais les progrès dans d’autres domaines, comme celui des boissons alcoolisées, ont été lents.

Suite à la menace des droits de douane américains, Anita Anand, la ministre fédérale responsable du commerce intérieur, a promis d’accélérer la suppression des barrières commerciales internes et a récemment annoncé la suppression de près de la moitié des exceptions fédérales restantes à l’Accord sur le commerce intérieur.

Acheter canadien peut aider et le fera certainement, mais nous ne devons pas perdre de vue l’importance stratégique de liens commerciaux solides avec des pays du monde entier.

Les recherches menées par l’IRPP dans le cadre de son projet Transformations communautaires montrent qu’il est important de penser non seulement aux entreprises concernées et à leurs travailleurs, mais aussi aux communautés.

Les communautés où l’emploi est fortement concentré dans un seul secteur peuvent subir des conséquences importantes lorsqu’un employeur majeur est en difficulté. Il peut y avoir des licenciements, des annulations de contrats pour les fournisseurs et une baisse des dépenses dans les restaurants et les entreprises locales. Les administrations municipales peuvent également éprouver des difficultés si les recettes fiscales diminuent considérablement, et les prestataires de services à but non lucratif peuvent voir leurs dons diminuer alors qu’ils connaissent une augmentation de la demande de leurs services. Les prix de l’immobilier peuvent également chuter et les familles peuvent avoir donc plus de difficultés à déménager.

Les conséquences pour les membres de ces communautés ne sont pas seulement économiques. Les familles peuvent également être confrontées à un stress financier et psychologique important.

Cela signifie que tout plan visant à réorienter les liens commerciaux du Canada doit intégrer une série de mesures de soutien communautaire couvrant les besoins économiques, financiers et sociaux.

Plutôt que d’examiner les implications de propositions tarifaires spécifiques, qui sont toujours en cours, nous examinons le niveau d’exposition des communautés aux tarifs américains en utilisant une approche similaire à notre analyse du niveau d’exposition à la transition énergétique. Nous sélectionnons les secteurs dont les exportations vers les États-Unis sont importantes et nous identifions les communautés (ou divisions de recensement) dont plus de 5 % de la main-d’œuvre est employée dans ces secteurs (voir figure 4).

Par exemple, les communautés ayant de fortes concentrations d’emploi dans la production de pétrole et de gaz comprennent Fort McMurray et Cold Lake en Alberta et Fort Nelson en Colombie-Britannique. Les communautés ayant de fortes concentrations d’emploi dans la fabrication automobile comprennent Ingersoll et Windsor en Ontario. Sault Ste. Marie, en Ontario, et Sept-Îles, au Québec, ont respectivement de fortes concentrations d’emplois dans les secteurs de l’acier et de l’aluminium. Ces secteurs pourraient être confrontés à des droits de douane pouvant atteindre 50 %.

Si l’administration Trump a proposé des droits de douane de 10 % sur l’énergie et les minerais, soit moins que les 25 % qu’il a menacé d’imposer aux produits manufacturés, rien ne garantit qu’il s’y tiendra. Il est devenu évident que tout secteur dépendant des exportations vers les États-Unis pourrait être vulnérable face à un président imprévisible.

Bien entendu, l’impact sur ces communautés pourrait être réduit si les États-Unis décidaient d’abaisser leurs droits de douane, si les acheteurs américains s’efforçaient de trouver d’autres solutions ou si les entreprises canadiennes avaient facilement accès à d’autres marchés d’exportation.

Les répercussions les plus importantes du conflit commercial pourraient se faire sentir lorsque les entreprises réduiront leurs investissements au Canada, que les acheteurs américains ajusteront leurs chaînes d’approvisionnement ou que les entreprises canadiennes décideront de se délocaliser. Même si les droits de douane ne sont pas imposés, l’incertitude pourrait freiner considérablement les investissements pendant un certain temps.

Si les droits de douane américains sont mis en œuvre, un certain nombre de dommages à court terme seront inévitables. Mais les gouvernements fédéral et provinciaux peuvent contribuer à en réduire l’ampleur et la durée grâce à plusieurs mesures clés :

Avec le soutien des gouvernements à tous les niveaux et l’engagement du secteur privé et des communautés, le Canada pourra finalement sortir de la tourmente actuelle avec une économie plus forte et plus résiliente qui soutiendra un niveau de vie élevé dans tout le pays pour les décennies à venir.

Note de l’équipe de rédaction (13 février 2025): Au début de l’année 2025, Jeremy Harrison, ministre de la Saskatchewan responsable de SaskPower, a déclaré que la province avait l’intention de remettre en état ses centrales électriques au charbon, notamment les centrales Boundary Dam et Shand d’Estevan, et de les maintenir en activité au-delà de 2030. Ceci sera fait en dépit des réglementations fédérales qui exigent l’élimination progressive de l’électricité produite à partir du charbon sans technologie de capture du carbone d’ici cette date. Le ministre a déclaré que le gouvernement provincial prendrait une décision finale sur l’avenir de ses centrales au charbon d’ici le 1er juillet.

Ce n’est pas la première fois qu’Estevan se trouve à la croisée des chemins.

Avec une histoire ancrée dans la production d’énergie électrique, de charbon, de pétrole et de gaz, cette ville de 10 900 habitants du sud-est de la Saskatchewan a connu tous les remous occasionnés par ses liens étroits avec les ressources naturelles – les booms comme les flops.

Alors que le Canada s’achemine vers la décarbonation de son réseau électrique, le gouvernement fédéral a adopté une réglementation qui impose d’éliminer d’ici à 2030 la production d’électricité à partir du charbon, une décision qui devrait toucher les mineurs du charbon et les travailleurs des centrales au charbon. À l’approche de l’échéance, beaucoup s’inquiètent à Estevan des effets de cette élimination sur leurs emplois, leurs revenus et leur mode de vie.

Les résidents craignent aussi les effets d’autres politiques climatiques sur leur communauté, notamment dans les secteurs de l’agriculture et de la production pétrolière.

Parallèlement, plusieurs nouveaux projets d’énergie propre, dont un petit réacteur modulaire, une ferme solaire et une centrale géothermique, suscitent espoir et opportunités.

Selon le principal message qui s’est dégagé de nos entrevues avec les membres de la communauté, la « ville énergétique » d’Estevan possède la cohésion, la résilience, les compétences et les atouts nécessaires pour gérer sa transformation et créer de nouvelles sources de croissance économique. Mais ils s’inquiètent aussi de voir leurs vies et leurs moyens d’existence chamboulés, d’avoir peu à dire sur les changements à venir et de ne disposer d’aucun organisme pour tracer leur propre voie.

Près de 10 % de la population canadienne vit dans 68 communautés qui pourraient être exposées à une crise de main-d’œuvre au fur et à mesure que le Canada et le reste du monde réduiront leurs émissions de gaz à effet de serre. Les crises de main-d’œuvre peuvent être provoquées par des investissements technologiques, le déclin de certaines industries ou l’essor de nouveaux secteurs d’activité. Elles peuvent profiter à long terme à certaines communautés, mais nécessitent tout de même un soutien pour gérer la période de transformation.

Les communautés exposées ont une population moyenne plus faible et sont généralement éloignées et moins diversifiées économiquement. Elles font face à des défis et possibilités qui varient selon leurs propres atouts et situations. C’est pourquoi les stratégies communautaires sur mesure y ont de meilleures chances de succès que les approches descendantes et uniformisées.

Les programmes de développement économique fédéraux, provinciaux et territoriaux leur assurent actuellement un certain soutien, mais ils ne sont pas conçus pour guider les communautés lors de transformations économiques et sociétales de grande ampleur. De nombreux programmes font aussi abstraction d’un engagement communautaire adéquat et d’une approche structurée qui prenne en compte les besoins des communautés dans la prise de décisions.

Pour réduire l’exposition des communautés et favoriser leur résilience à long terme, l’Institut de recherche en politiques publiques formule les recommandations suivantes :

Ingersoll, ville de 13 700 habitants du sud-ouest de l’Ontario, abrite depuis 2022 l’une des premières installations de fabrication de véhicules électriques (VE) à grande échelle du Canada : l’usine de montage CAMI de General Motors.

La transition de CAMI, passée de la production des VUS à essence Chevrolet Equinox à celle de fourgonnettes de livraison entièrement électriques, a relancé l’usine et renouvelé les perspectives d’avenir de la communauté. Mais ce parcours a été semé d’embûches. La fermeture temporaire de l’usine pendant son réoutillage a suivi de près une grève survenue en 2019, la pandémie de COVID-19 a été déclarée l’année suivante, puis une pénurie de semi-conducteurs et d’autres composants a frappé l’économie mondiale. Cette série de perturbations a entraîné des mises à pied temporaires et permanentes. Aujourd’hui, la nouvelle usine a besoin d’effectifs moins nombreux aux compétences différentes.

L’aventure d’Ingersoll offre plusieurs leçons sur les défis soulevés par une transformation de la main-d’œuvre, elle met en évidence la vulnérabilité d’une communauté qui dépend d’un seul gros employeur, et elle illustre comment le passage à une économie mondiale faible en carbone peut toucher la production automobile, les travailleurs et les communautés à l’échelon local.

Malgré tout, il y a de bonnes raisons d’être optimiste. Ingersoll fait partie d’un vaste écosystème d’investissements en VE dans le sud de l’Ontario, qui comprend plusieurs usines de batteries et un projet de 15 milliards $ de Honda visant à durabiliser la fabrication de véhicules et de pièces d’automobiles dans cette région de la province.

Ingersoll est située sur l’un des meilleurs territoires agricoles du pays, et sa proximité avec d’importants réseaux de transport, la région du Grand Toronto et les États-Unis lui procure encore d’autres avantages.

Mais si la transformation d’Ingersoll constitue une réussite communautaire, des questions demeurent sur la gestion de cette transformation et sur l’efficacité du soutien offert aux travailleurs, aux employeurs et à la communauté. Sans compter l’éventualité de tarifs américains et de modifications aux politiques sur les VE, qui ajoute à l’incertitude ambiante.