Long-Term Care Financing: What’s Fair and Sustainable?

Frances Woolley

Against the backdrop of steadily increasing life expectancy, the decline in employment-based defined-benefit pension plans underscores the importance of public pensions, and of individuals making the right decisions to maximize their retirement income and address the financial risk associated with longevity. The age at which a person decides to take up their Old Age Security (OAS), Quebec Pension Plan (QPP) or Canada Pension Plan (CPP) benefits is therefore a significant factor in financial planning for retirement.

In this study, Pierre-Carl Michaud and his co-authors examine the behaviour and intentions of Quebecers and other Canadians in deciding when to retire and begin taking QPP and CPP benefits. Up until the mid-1990s, there was very little difference between Quebec and other provinces in the proportion of 60-year-olds taking out their public pension at the earliest opportunity (age 60). However, over the decade from 1995 to 2005, there was a sharp increase in the proportion of 60-year-old Quebecers doing so — it grew to more than half by 2016, compared with around 30 percent for the CPP in other provinces (Figure 1).

There are a host of reasons why many Canadians choose to receive their public pension benefits as soon as possible and why the incidence of early take-up varies among provinces. While many have already retired at this age and are living on their employer-based pensions, others take up their pensions because they need it to support themselves, or because people they trust have advised them to do so. A large survey of pre-retired people aged 55 to 59 in 2019 highlights the many factors that go into this decision.[1] First of all, only 58 percent of Canadians in this age group say that they have a financial plan for their retirement. Respondents on average expect to start drawing QPP/CPP benefits at age 63 in Quebec and at age 63.8 in the other provinces — a very small difference. The real contrast is in the proportion of those who plan to start at age 60, which is 40.5 percent in Quebec and 32.7 percent in the rest of Canada.

This suggests that by the time people turn 60, something is affecting the behaviour of QPP beneficiaries relative to their counterparts in the rest of the country. One explanation may be the QPP sign-up form sent by Retraite Québec to all Quebecers aged 59 and a half, for which there is no CPP equivalent. However, the difference in early public pension take-up between Quebec and the rest of Canada emerged well before this form was introduced in 2010.

Also, the extent to which retirement planning advice is sought from family, friends and advisors, as well as the reasons given for choosing a certain age to start collecting public pension benefits, are broadly similar in Quebec and other provinces. Overall, the reported differences in retirement planning and motivating factors among pre-retirees between Quebec and the rest of Canada fail to explain why public pension take-up at age 60 is significantly higher under the QPP than under the CPP.

Given limited financial planning for retirement in the population and the longevity challenges looming, should policy-makers revisit the age of eligibility for public pensions? To help answer this question, the authors calculate the optimal age to start drawing QPP benefits from a financial perspective, taking into account the tax implications and interaction with other seniors’ benefits, as well as life expectancies of men and women. Their results show that for many people — especially those who are single or have low career earnings — it is financially advantageous to start taking their pension at 60, although most would be better off if they deferred it.

In April 2019, the Canadian Institute of Actuaries (CIA) presented a proposal to raise the eligibility age for QPP and CPP benefits from 60 to 62, while ensuring that the benefits at age 62 would be the same as they are in the current system for those who start their collecting their pension at 62. The proposal also called for raising the age of eligibility for Old Age Security (OAS) from 65 to 67. According to the CIA, this could be an attractive option to increase pension benefits and provide more financial security for most retirees. In addition, it might encourage people to postpone retirement, thus alleviating expected labour shortages due to population ageing.

The authors’ assessment of the CIA’s proposal for the QPP reveals that raising the age of eligibility would have a positive effect on the incomes of most households, although for many the effect would be negative (leaving aside the possibility that some could then receive social assistance). They estimate that more than half of 60-year-olds in Quebec would benefit from the proposed reform. Overall, this change would yield an average gain of more than $1,000 (in after-tax, present value terms calculated at age 60). Looking separately at those who gain and those who lose, the average gain or loss would be around $3,000, respectively. Single people would be most likely to be among those who lose.

The extent to which raising the age of eligibility to the QPP would affect the age of pension take-up or the labour force participation of older people is less clear. Based on their review of empirical evidence, the authors are unable to predict the likely impact of the CIA’s proposal in that regard. Indeed, since 2014, the link between the age of eligibility for public pensions and retirement has become far less direct because people are no longer required to stop working in order to start receiving QPP benefits.

They also point out that the proposed reform would affect the costs of other government programs. The federal government’s expenditures on the Guaranteed Income Supplement could decrease, while the Quebec government’s spending on social assistance should increase. In fact, even if the latter did not intervene directly to compensate those who stand to lose, the reform would still automatically result in an increase in social assistance expenditures. If the government were to provide more support, the costs would, of course, be even greater.

To conclude, the authors suggest that there are undoubtedly other, less costly and less controversial ways to encourage Quebecers to defer collecting the QPP, especially as the average age of actual retirement has been rising steadily for the past 20 years. Possible measures, including changing how information on pension deferral is presented to the public (this is already underway) or better spreading the penalty for early pension take-up, could help future retirees plan better to meet the financial challenges of living longer.

[1] “Asking Canadians,“ Survey of 3,055 Canadians, Retirement and Savings Institute, HEC Montréal, November 2019.

Aux yeux de nombreux décideurs, analystes et commentateurs canadiens, la hausse constante de l’espérance de vie et la fragilité croissante des régimes de retraite d’employeur à prestations déterminées ont renforcé la pertinence et l’importance des régimes de retraite publics. Par exemple, la hausse de l’espérance de vie menace sans cesse la viabilité des régimes d’employeur, tandis que des conjonctures économiques et réglementaires parfois difficiles poussent des entreprises à se désengager de ces derniers. Vu la popularité limitée des instruments de rentes individuels, le système public pourrait voir renforcé son rôle de protection contre le « risque de longévité ».

Le premier pilier du système public, constitué du programme de la Sécurité de la vieillesse et de ses composantes (la pension de la Sécurité de la vieillesse [PSV], le Supplément de revenu garanti [SRG], l’Allocation et l’Allocation au survivant), est financé à même les revenus généraux du gouvernement fédéral et a été depuis longtemps jugé viable à long terme. Ce programme est quasi universel, n’est pas basé sur des cotisations et vise à assurer un revenu de base aux aînés.

Le Régime de rentes du Québec (RRQ) et le Régime de pensions du Canada (RPC) constituent le deuxième pilier du système canadien. Ils offrent des prestations de retraite, sous forme d’une rente viagère indexée sur l’inflation, en fonction des cotisations que les travailleurs ont payées durant leur période active sur le marché du travail. Ces régimes jumeaux sont dans des situations actuarielles enviables, et une bonification entrera graduellement en vigueur de 2019 à 2025. À terme, cette bonification augmentera considérablement les revenus des retraités canadiens (Boisclair et al., 2018 ; MacDonald, 2019). Alors que, depuis leur création, le RRQ et le RPC remplaçaient 25 p. 100 des revenus moyens en carrière (jusqu’à concurrence du salaire industriel moyen), ce taux sera haussé à 33 p. 100 sur plus de quatre décennies.

Le troisième pilier du système est constitué des régimes d’employeur (à prestations ou à cotisations déterminées, les premiers se faisant de plus en plus rares) et de l’épargne individuelle, dans des véhicules désignés comme le Régime enregistré d’épargne-retraite (REER) ou à l’extérieur de ceux-ci.

Lors de la mise en place du RRQ en janvier 1966, l’âge d’admissibilité aux prestations de retraite a été établi à 65 ans. En 1984, le Québec a abaissé cet âge à 60 ans, et le RPC l’a imité peu après. À l’époque, l’argument principal avancé pour ce changement était d’inciter les gens à prendre leur retraite afin de libérer des emplois pour les plus jeunes (Baker et Benjamin, 1999a). Par la suite, les pénalités pour une retraite hâtive et les bonifications pour une retraite tardive ont été modifiées peu à peu, et les exigences en matière de travail ont été relâchées. Ainsi, depuis 2014, il n’est plus nécessaire d’avoir cessé de travailler, même temporairement, pour commencer à recevoir la rente de retraite du RRQ, laquelle est dès lors accessible à toute personne âgée de 60 ans ou plus satisfaisant aux exigences de cotisations minimales en carrière. Toute rente commençant avant le 65e anniversaire du bénéficiaire comporte, tel qu’indiqué, une pénalité actuarielle applicable à vie.

Baker et al. (2003) ont montré qu’il peut être désavantageux pour plusieurs personnes de retarder le début du versement de la rente. La pénalité pour rente anticipée (donc débutant entre 60 et 65 ans) était plus faible dans les années 1990 et n’était pas juste d’un point de vue actuariel. Combiné à l’interaction avec la récupération d’un SRG à compter de 65 ans, ceci créait une sorte de « taxe implicite » au report du début de la rente. Or, cette pénalité a été augmentée et se situe actuellement entre 6 et 7,2 p. 100 par année au RRQ et à 7,2 p. 100 au RPC. On peut aussi reporter le début de la rente après 65 ans, ce que peu de gens font ; la bonification est alors de 8,4 p. 100 par année. En fait, plus de la moitié des Québécois demandent leur rente dès l’âge de 60 ans. Milligan et Schirle (2019) démontrent que la situation s’améliore. En effet, la taxe implicite sur le report après 60 ans liée aux paramètres de pénalité et de bonification, décrite par Baker et al., est nettement plus faible depuis que ces paramètres ont été revus. Mais ils mettent aussi en évidence le fait que les programmes de soutien du revenu interagissent de façon complexe pour créer des désincitations importantes à l’épargne et au report des rentes chez les personnes à plus faible revenu (Milligan et Schirle, 2008 ; 2016). Et dans le cas de la bonification du RRQ/RPC dont la mise en œuvre est en cours jusqu’en 2025, Boisclair et al. (2018) démontrent que ces effets d’interaction réduisent considérablement le rendement des cotisations additionnelles demandées aux moins fortunés.

Dans le contexte précité d’augmentation de l’espérance de vie et de fragilisation des régimes d’employeur, et au-delà des réformes en cours, une hausse de l’âge d’admissibilité au versement de prestations du RRQ et du RPC pourrait se révéler une option intéressante pour bonifier les rentes et assurer une sécurité financière additionnelle aux retraités. De plus, dans un contexte de rareté de main-d’œuvre, une telle hausse pourrait éventuellement favoriser un report de la retraite et donc une augmentation de la main-d’œuvre disponible. D’autres motifs ont été invoqués par le passé pour retarder l’âge de la retraite, par exemple permettre au RPC et au RRQ de faire des économies[1].

L’Institut canadien des actuaires (ICA) a ainsi proposé en avril 2019 des modifications aux programmes publics de pensions, y compris le RPC et le RRQ (Institut canadien des actuaires, 2019). Parmi plusieurs propositions, il recommande notamment :

Ainsi, une personne faisant présentement commencer sa rente après 62 ans ne subirait aucun changement. Il en irait de même pour celle qui reçoit la PSV après l’âge de 67 ans. Les personnes affectées seraient celles qui, actuellement, commencent à toucher leur rente avant 62 ans et la PSV avant 67 ans, soit la grande majorité des Canadiens. La contribution originale de la proposition de l’ICA est donc d’utiliser le report obligatoire pour bonifier les rentes plutôt que pour générer des économies pour les programmes.

La présente étude vise à documenter les comportements des Québécois en matière de retraite et de prise de la rente du RRQ ; à évaluer l’âge optimal pour toucher la rente d’un point de vue financier, en prenant en compte la dimension fiscale ainsi que l’espérance de vie qui varient selon le revenu ; et finalement à estimer l’effet potentiel de la proposition de l’ICA quant au RRQ sur les revenus de retraite des ménages québécois, afin de déterminer les gagnants et les perdants en termes financiers. Nous constatons que de nombreux Québécois font commencer leur rente de RRQ le plus tôt possible, et pour plusieurs, cet âge est loin d’être optimal du point de vue financier. Ce n’est toutefois pas le cas de tous, un groupe important gagne à commencer la rente à 60 ans.

Nous concluons ainsi que la proposition de repousser à 62 ans l’âge d’admissibilité à la rente de retraite du RRQ ferait perdre des sommes non négligeables à un groupe important de personnes — une perte qui serait toutefois atténuée pour celles qui seraient admissibles à l’aide sociale entre 60 et 62 ans. Dans un tel scénario, les finances du gouvernement du Québec seraient affectées. Une façon moins coûteuse pour le gouvernement d’améliorer la prise de décision et les revenus en lien avec le début de la rente pourrait être de cesser l’envoi du formulaire simplifié de demande à 59 ans et demi (Retraite Québec a déjà modifié récemment sa manière de présenter l’information sur le report de la rente), ou encore d’offrir une rente encore plus faible qu’actuellement à 60 ans, mais en l’augmentant progressivement avec l’âge du bénéficiaire — une option qui dépasse cependant le cadre de la présente étude.

Un survol des recherches, au Canada et ailleurs, au sujet des effets potentiels sur le travail d’un report de l’admissibilité aux pensions publiques nous amène à conclure que la hausse de l’âge d’admissibilité au RRQ aurait sans doute un effet minime sur le marché du travail. Ces considérations devraient ainsi jouer un rôle secondaire dans la décision de hausser ou non l’âge d’admissibilité au RRQ, si ce n’est peut-être pour modifier une certaine « norme sociale » quant aux comportements relatifs à la retraite.

Pour porter un regard historique sur les comportements quant à la prise de la rente de retraite, nous utilisons la Banque de données administratives longitudinales (DAL) produite par Statistique Canada. Elle contient des données fiscales précises sur les revenus des Canadiens (20 p. 100 de la population) depuis 1982.

La figure 1 présente des données sur la fraction de personnes atteignant l’âge de 60 ans qui ne reportent pas le début de la rente après 60 ans[2], calculée annuellement pour le Québec (RRQ) et pour le reste du Canada (RPC). On remarque une tendance à la hausse de cette fraction, qui s’est stabilisée vers 1995 au RPC et 1998 au RRQ. Avant 1995, les taux étaient très similaires dans les deux régimes, mais ils ont divergé rapidement après 1995. En particulier, on remarque qu’il y a une fraction beaucoup plus importante de personnes qui ont commencé à percevoir la rente à 60 ans au Québec — presque une sur deux, alors que ce chiffre est plus près d’une sur trois dans le reste du Canada.

Une explication parfois avancée de cette différence entre le Québec et le reste du Canada touche aux prestations pour invalidité. Ces prestations ont comme objectif de couvrir les personnes de moins de 65 ans dont l’état de santé s’est détérioré de façon permanente au point où elles ne peuvent plus travailler. Alors que le RPC a restreint de manière importante l’admissibilité à son programme durant cette période, le Québec a ouvert un passage administratif des prestataires de l’aide sociale vers la rente d’invalidité au cours de ces mêmes années. La figure 2 compare la fraction de personnes atteignant l’âge de 60 ans qui ne reportent pas la rente après 60 ans selon le type de rente. Dans cette figure, les lignes pleines incluent tous les types de rentes, et les lignes pointillées excluent les prestations pour invalidité — cela à partir de 1993, car la distinction n’était pas possible auparavant. On remarque que l’exclusion de ce type de prestation n’affecte pas différemment le Québec des autres provinces, et donc que les prestations pour invalidité ne sont pas un facteur pouvant expliquer la différence observée entre les deux régimes.

Pour 2016, on peut observer la distribution du « risque » de commencer la rente à un certain âge. La différence entre le RPC et le RRQ se trouve principalement avant 65 ans — en particulier à 60 ans — mais elle est aussi présente aux âges de 61 à 64 ans (figure 3).

Afin de comprendre qui commence à recevoir sa rente de retraite à 60 ans, nous nous tournons vers l’Étude longitudinale et internationale des adultes (ELIA) de Statistique Canada. Cette enquête réalisée en 2012 a été appariée aux déclarations de revenus de 1991 à 2010 des répondants. Un étudiant à la maîtrise à la Chaire de recherche sur les enjeux économiques intergénérationnels (CREEi) (M. Juckenack-Mellinger, 2019) a utilisé dans le cadre de son mémoire toutes les déclarations de revenus des répondants à partir de l’âge de 59 ans[3]. Il a considéré à la fois les renseignements financiers sur la personne à 59 ans, lorsque ces informations figuraient dans les déclarations (par exemple le revenu), et les informations sociodémographiques au moment de l’enquête, en 2012 (par exemple le niveau de scolarité). Il a ensuite élaboré un modèle. Nous présentons dans le tableau 1 les effets marginaux, c’est-à-dire l’effet des caractéristiques des répondants sur la probabilité de commencer la rente à 60 ans[4].

Les résultats de l’analyse par régression indiquent que le facteur le plus déterminant de la prise de la rente à 60 ans est la présence de revenus provenant de régimes complémentaires de retraite (RCR)[5]. En effet, la probabilité de commencer la rente du RRQ à 60 ans est de 30 points de pourcentage plus élevée si la personne reçoit déjà des revenus de RCR ; l’effet est un peu moins important au RPC, à 20 points de pourcentage. Un facteur déterminant au RPC est l’attachement au marché du travail. Ainsi, un répondant qui a connu au moins une année sans travail au cours des cinq années précédentes a une probabilité de 18 points de pourcentage plus élevée de commencer la rente dès 60 ans. Cela dit, ces facteurs (présence de RCR et attachement au marché du travail) ne semblent pas pouvoir expliquer la différence de près de 20 points de pourcentage entre le RPC et le RRQ dans la probabilité de commencer la rente à 60 ans.

Les deux régimes de retraite ont des approches différentes concernant la prise de la rente. Alors que le RPC, depuis plusieurs années, n’envoie plus d’information particulière aux personnes qui atteignent l’âge de 59 ans, le RRQ achemine toujours un formulaire simplifié aux personnes âgées de 59 ans et demi, ce qui leur facilite le début de la rente à 60 ans et qui suggère même que ce pourrait être une bonne décision. Mais cette pratique n’a été introduite qu’en 2010 et ne fut pleinement en place qu’en 2012. Ainsi, elle ne peut expliquer la divergence constatée à partir des années 1990. Une autre piste intéressante est que le Québec a connu une vague importante de départs anticipés à la retraite dans la fonction publique, causés par la lutte au déficit vers la fin des années 1990. Cependant, ces départs ont diminué dans les années 2000. Il est donc difficile d’attribuer à ceux-ci la persistance de l’écart entre le RRQ et le RPC, d’autant plus que l’âge effectif de la retraite, lui, ne cesse d’augmenter depuis deux décennies.

Nous utilisons la DAL pour tracer un portrait du revenu des Québécois âgés de 60 et 61 ans, soit autour de l’âge d’admissibilité à la rente de retraite du RRQ. On peut ainsi observer la part qu’occupe chacune de ces sources de revenu par quintile. On constate que les prestations du RRQ représentent près du quart des revenus totaux des personnes seules dans le quintile le plus faible, alors que l’aide sociale représente plus de la moitié, les revenus de travail étant peu importants (figure 4). Par ailleurs, la portion des revenus provenant de RCR est quelque peu corrélée avec le revenu total. Par exemple, les RCR représentent environ le quart des revenus dans les troisième et quatrième quintiles chez les couples et dans le quatrième quintile chez les personnes seules, alors que les revenus du RRQ comptent pour moins de 10 p. 100 dans ces mêmes groupes — une part qui décroît clairement avec le revenu total. Donc, une hausse de l’âge d’admissibilité au RRQ de 60 à 62 ans aurait des effets potentiellement importants sur le revenu des personnes présentement dans le premier quintile.

Dans les quintiles supérieurs, les prestations du RRQ ne représentent pas une part importante du revenu des ménages. On pourrait être porté à croire qu’ils seraient en mesure d’utiliser leur épargne autre (par exemple celle provenant des REER) ainsi que les revenus de travail afin de pallier le manque à gagner. On trouve d’ailleurs dans les mêmes données (non illustrées) qu’environ la moitié de ces ménages dans le haut de la distribution des revenus reçoivent des rentes du RRQ, contre les deux tiers au milieu de la distribution et les trois quarts des ménages plus bas dans la distribution. Notons également que chez les personnes seules, 70 p. 100 dans le premier quintile reçoivent de l’aide sociale, et 38 p. 100 dans le deuxième quintile — des proportions qui ne sont pas anodines pour la suite de cette étude.

Il n’existe aucune enquête au Canada qui permette de comprendre en détail la planification de la retraite des préretraités, en particulier leurs choix concernant l’âge auquel ils désirent commencer à recevoir leur rente de retraite du RPC ou du RRQ. En novembre 2019, nous avons mené une enquête auprès de 3 055 Canadiens âgés de 55 à 59 ans à l’aide du panel « Qu’en pensez-vous ? ». Plus du quart de l’échantillon provient du Québec (856 observations sur 3 055) et sera donc en principe admissible à la rente du RRQ dans quelques années ; les autres répondants proviennent du reste du Canada — et seront donc en principe admissibles prochainement à une rente du RPC[6]. Afin d’obtenir un portrait représentatif de ce groupe d’âge, nous avons utilisé le Recensement de 2016 pour pondérer toutes les statistiques en fonction du sexe, de la province de résidence et du niveau de scolarité. Cette enquête nous permet de tracer un portrait de l’état financier des préretraités en 2019 et de leurs plans pour la retraite, ainsi que de l’âge auquel ils prévoient commencer leur rente du RRQ/RPC. Nous mesurons aussi, par ailleurs, leur degré de connaissance des régimes publics.

Nous débutons avec un portrait de la situation financière des ménages au tableau 2. On remarque que le préretraité moyen a accumulé 128 664 dollars dans des REER et 32 373 dollars dans des comptes d’épargne libres d’impôt (CELI), un véhicule d’épargne introduit seulement en 2009. Une grande dispersion existe dans les montants accumulés. Il y a peu de différences entre les préretraités du Québec et ceux des autres provinces si on tient compte de la variabilité due à l’échantillonnage.

Le rendement moyen escompté par les répondants sur ces comptes est de 4,8 p. 100, ce qui ne paraît pas excessivement optimiste. Si on suppose un taux d’inflation de 1,9 p. 100 tel qu’observé en 2019, cela équivaut à un taux de rendement réel de 2,9 p. 100. Dans l’échantillon, 36 p. 100 des personnes ont ou ont eu un RCR à cotisations déterminées (CD), avec un montant moyen accumulé de 41 494 dollars. Il est à noter que cela inclut les régimes collectifs de type REER et CELI. En outre, 42 p. 100 ont ou ont eu un RCR à prestations déterminées (PD). Pour ceux qui en détiennent un, l’âge (prévu ou réel) du début de la rente d’un tel régime est de 54 ans et demi. Pour eux, le taux de remplacement moyen est de 58,9 p. 100. L’Enquête sur les finances des ménages de Statistique Canada de 2016 révèle un taux de couverture PD et CD (incluant les régimes passés) de 61 p. 100 parmi les répondants âgés de 55 à 59 ans. En comparaison, nous obtenons 50 p. 100 dans notre enquête, plusieurs répondants ayant à la fois un régime PD et un régime CD.

Le tableau 3 contient des informations sur la planification de la retraite des répondants. Il importe d’abord de souligner que 58 p. 100 seulement de ces préretraités ont un plan financier pour leur retraite. L’âge moyen de retraite prévu ou réel est de 64,6 ans (cessation de travail complète). On observe une différence d’un peu plus d’une année entre le Québec et le reste du Canada, les répondants québécois prévoyant prendre leur retraite plus tôt. Pour ce qui est du RRQ/RPC, les répondants prévoient en moyenne commencer leur rente à 63,6 ans, et la différence est de moins d’une année entre le Québec et les autres provinces. La proportion de ceux qui comptent recevoir les prestations dès que possible (à 60 ans) est de 35 p. 100, et ce taux est plus élevé au Québec (40,5 p. 100) que dans le reste du Canada (32,7 p. 100).

Pour les autres provinces, les données sur la planification de la retraite sont très similaires aux comportements observés dans la DAL, tandis que la fraction qui planifie commencer la rente à 60 ans est beaucoup plus faible au Québec en comparaison de celle qui commence dans les faits à recevoir la rente à 60 ans. Cela laisse penser qu’au moment d’atteindre 60 ans, quelque chose affecte le comportement des personnes couvertes par le RRQ sans toucher les futurs prestataires du RPC. Cela pourrait être le formulaire simplifié que fait parvenir Retraite Québec, mais pas le gouvernement fédéral, aux personnes âgées de 59 ans et demi. Cependant, la divergence entre le Québec et le reste du Canada pour ce qui est des taux de prise de rente à 60 ans a commencé bien avant l’introduction de ce formulaire en 2010.

Si on demande aux gens comment ils ont choisi l’âge (prévu) pour commencer à percevoir leur rente, 28 p. 100 mentionnent un conseiller financier, 24 p. 100 la famille et les amis, 20 p. 100 les outils en ligne, et 16 p. 100 les relevés et documents relatifs au RRQ et au RPC reçus par la poste. De manière générale, les répondants du reste du Canada sont plus susceptibles d’avoir eu recours à plusieurs sources d’information que ceux du Québec. Près de 38 p. 100 des répondants ayant déterminé l’âge de début de leur rente de retraite avec l’aide d’un représentant de régime de retraite ont reçu le conseil de la faire commencer le plus tôt possible, contre 35 p. 100 pour ceux qui ont consulté un conseiller financier[7]. Ces chiffres sont élevés, mais les différences entre le Québec et le reste du Canada ne permettent pas d’expliquer pourquoi les taux de prise de rente à 60 ans sont plus élevés au RRQ qu’au RPC.

Parmi les raisons qui motivent le choix de l’âge, on remarque que les considérations financières arrivent en tête de liste. En effet, 32 p. 100 des répondants affirment avoir choisi tel âge plutôt qu’un autre parce que les autres âges n’étaient pas intéressants du point de vue financier, et 21 p. 100 ont fait leur choix pour maintenir leur niveau de vie. La dimension longévité est mentionnée dans 33 p. 100 des cas, soit pour dire qu’on vivra assez vieux pour en profiter (15 p. 100), soit, à l’inverse, qu’on veut profiter pleinement de la vie compte tenu de la mauvaise santé prévue (18 p. 100). Peu de répondants pensent faire mieux que le rendement offert par le report de la rente (moins de 9 p. 100). Fait intéressant, seulement 15 p. 100 des répondants synchronisent le début de la rente avec le début de la retraite. En somme, ce portrait met en lumière le fait que les répondants sont peu nombreux à avoir établi un plan de retraite, et que les prévisions quant à l’âge du début de la rente de la RRQ sont motivées par un grand nombre de raisons.

Le tableau 4 montre la ventilation de ces mêmes variables par âge prévu pour commencer la rente de retraite du RRQ/RPC. Ceux qui prévoient commencer la rente plus tôt sont souvent des gens qui ont un plan de retraite. Ils sont beaucoup plus nombreux aussi à utiliser la famille et les amis comme source d’information. Par ailleurs, ceux qui pensent commencer la rente plus tôt ont plus souvent reçu le conseil de le faire le plus tôt possible, que ce soit d’un conseiller financier ou d’un représentant de RCR. Ils ont également plus tendance à mentionner des raisons de santé comme justification. Ils pensent aussi plus souvent pouvoir faire mieux en matière de rendement en investissant eux-mêmes l’argent de leur rente débutée tôt. Ils sont plusieurs à penser que s’ils attendent avant de commencer la rente, il n’est pas certain que le RPC ou le RRQ puisse la payer. Voilà qui est surprenant étant donné la bonne santé financière du RPC et du RRQ.

Nous traçons au tableau 5 un portrait du niveau de littératie financière des préretraités et de leurs connaissances des régimes publics de rentes de retraite (RPC ou RRQ). D’abord, on remarque que le niveau de littératie financière demeure faible. Le score moyen sur les trois questions classiques sur le sujet est de 2,26 (sur 3) ; il est sensiblement le même au Québec que dans les autres provinces (Boisclair et al., 2017). Par ailleurs, on note que c’est la question sur la diversification des risques qui est la moins bien réussie, avec 64 p. 100 de bonnes réponses. En ce qui concerne la connaissance du régime de rentes, le score moyen de 3,60 (sur 6) est assez faible ; encore là, il est sensiblement le même partout au Canada. Ce n’est donc pas une méconnaissance plus importante qui pourrait expliquer la plus grande proportion de prises de rente à 60 ans au Québec.

Nous avons posé une question sur la valeur financière d’une rente viagère. Moins de 20 p. 100 des répondants ont obtenu une bonne réponse. Puisque le choix de l’âge pour commencer la rente du RRQ/RPC correspond à une décision d’achat d’une rente viagère différée (c’est-à-dire un choix entre une bonification future et une rente immédiate), ce résultat nous indique qu’il est difficile pour les répondants de comprendre l’impact financier du report de la rente. Les autres questions sont mieux réussies et démontrent qu’une partie non négligeable de la population comprend plusieurs des éléments du RRQ et du RPC. Il demeure que seulement 29,8 p. 100 des répondants ont pu répondre correctement à au moins cinq questions sur six. Ce qui ressort de cette analyse est que le niveau de connaissance est assez faible et que plusieurs répondants risquent de se fier aux conseils qu’ils ont reçus lorsqu’il s’agit de prendre des décisions sur la rente de retraite du RPC/RRQ.

Nous faisons ici un survol de la détermination des revenus de retraite, en particulier de la rente provenant du RRQ. Comme nous l’avons vu au début de cette étude, la partie publique du système de retraite au Québec repose sur deux piliers. Le premier pilier regroupe des programmes financés par répartition : principalement la pension de la Sécurité de la vieillesse (PSV) et le Supplément de revenu garanti (SRG). Le deuxième pilier est constitué de régimes contributifs : le RRQ et le RPC.

Les prestations de retraite du premier pilier visent à donner aux aînés une protection de base contre la pauvreté. Ces prestations ont des âges d’admissibilité distincts de ceux du RRQ et ont comme particularité d’être sujettes à une récupération fiscale (une réduction) si les autres revenus de retraite, incluant la rente de retraite du RRQ, dépassent certaines limites.

Une personne ayant résidé au Canada durant 40 ans a droit, dès l’âge (tPSV) de 65 ans (actuellement), à la PSV, qui est d’un montant maximal (PSVmax) de 7 362 dollars pour le deuxième trimestre de 2020. À partir d’un certain revenu (YPSV) (d’environ 76 000 dollars pour 2019), la PSV est réduite à un taux (γPSV) de 15 p. 100 du revenu supplémentaire. Le début de la PSV peut être reporté ; pour chaque année de report, la personne reçoit une bonification (ôPSV), qui est actuellement de 7,2 p. 100[8].

Le SRG est une prestation qui ressemble à la PSV, sauf qu’elle n’est pas imposable. Contrairement à la PSV, l’exemption de récupération fiscale pour le SRG (YSRG) est faible et se situe à 5 000 dollars à compter de 2020 pour les revenus de travail, et à 0 dollar pour les revenus de pension hors PSV (mais incluant ceux du RRQ/RPC). Cette prestation est offerte présentement au même âge que la PSV, soit à 65 ans (tSRG = 65). Les modalités du SRG, en particulier sa dépendance à l’égard des revenus du conjoint, sont prises en compte dans un simulateur fiscal mis au point par l’équipe de la CREEi, le simulateur de revenu disponible (SRD)[9]. La récupération du SRG est plus forte que celle de la PSV : elle est équivalente à 50 cents sur chaque dollar de revenu assujetti à la récupération. De plus, les personnes seules bénéficient d’une prestation additionnelle, mais qui est elle aussi récupérée. La figure 5 montre le montant de SRG qu’une personne seule ou en couple peut recevoir en fonction de ses revenus de pension imposables hors PSV.

Le RRQ (comme le RPC) a été établi en 1966. La détermination de la rente de retraite du RRQ est complexe. Elle comporte principalement trois étapes : 1) la détermination de la moyenne des gains en carrière ouvrant droit à pension ; 2) la détermination de la rente à l’âge cible ; 3) l’ajustement pour l’âge auquel les prestations commencent effectivement. Nous nous concentrons sur la rente actuellement versée par le RRQ, qui ne tient pas compte de la bonification qui entrera pleinement en vigueur en 2025. (Cette nouvelle rente fonctionne selon le même principe avec quelques différences, ce qui sera pris en compte dans nos calculs.) Le détail du calcul de la rente aux fins de la présente étude, qui utilise un calculateur détaillé mis au point à la CREEi, figure à l’annexe A.

La rente de retraite du RRQ, les revenus de RCR ou de rentes, ainsi que la PSV sont imposables, alors que les prestations de SRG ne le sont pas. Le régime fiscal des retraités est similaire à celui des travailleurs. Cependant, certains crédits d’impôt sont pertinents pour les retraités — et pour notre analyse. D’abord, le crédit en raison de l’âge est offert à partir de l’âge de 65 ans ; en 2018, il était d’un montant maximal de 918 dollars au fédéral (après abattement) et de 470 dollars au Québec. Toujours pour 2018, il était récupéré à un taux de 15 p. 100 au fédéral sur les revenus nets des particuliers supérieurs à 36 976 dollars, et à un taux de 18,75 p. 100 au Québec sur les revenus du ménage excédant 34 030 dollars. Par ailleurs, le crédit pour revenu de retraite s’applique aux revenus provenant de RCR et de rentes, mais pas à ceux provenant de la rente de retraite du RRQ ou des prestations de PSV et de SRG.

Le calculateur fiscal de la CREEi permet de prendre en considération une multitude de mesures fiscales et de calculer le revenu après impôts d’un ménage. Nous utilisons l’année 2016 pour référence. Le revenu des individus est ici composé des prestations du RRQ et de PSV (à partir de 65 ans) ainsi que des autres revenus de retraite, toutes des sources imposables, ainsi que des prestations de SRG (aussi à partir de 65 ans), non imposables[10].

La figure 6 montre le taux marginal effectif d’imposition (TEMI) d’une personne seule ou en couple en fonction de ses revenus de retraite imposables hors PSV après l’âge de 65 ans[11]. Pour les personnes seules, les taux marginaux effectifs sont élevés quand les revenus sont faibles en raison principalement de la récupération fiscale du SRG et de divers crédits d’impôt. Ces mécanismes font en sorte que l’effet positif d’un report du début de la rente du RRQ sur le revenu disponible après 65 ans est réduit si la bonification de la rente amène le bénéficiaire dans les zones où les TEMI sont élevés.

Reporter le début de la rente du RRQ permet une bonification de la rente jusqu’au décès, et ce, même si la personne cesse de travailler[12]. Par contre, pour bénéficier de cette rente accrue, la personne doit sacrifier des prestations qu’elle aurait pu recevoir dès maintenant si elle avait commencé à recevoir sa rente. Ainsi, le report est similaire à l’achat d’une rente viagère différée d’une année. La bonification implique un « rendement » du report de la rente du RRQ, similaire au montant supplémentaire de rente viagère qui serait obtenu en retardant le début de celle-ci d’une année.

Puisque la rente est indexée et sans risque, le rendement, variant de 11,25 p. 100 (report de 60 à 61 ans) à 6,29 p. 100 (report de 69 à 70 ans), peut sembler une bonne affaire, surtout si on le compare à l’épargne traditionnelle sans risque qui offre un rendement en termes réels (r) assez faible. Par exemple, une obligation du Canada à 10 ans procure un rendement annuel de 1,5 p. 100 environ, et elle ne protège pas contre l’inflation. Par contre, une personne qui reporte sa rente de 64 à 65 ans obtient un rendement de 7,76 p. 100. Le premier motif possible pour reporter la rente est donc le rendement supérieur qu’elle procurera.

Par ailleurs, il existe un autre avantage au report de la rente qui est de protéger la personne contre le risque de survivre à son épargne en vivant très vieux. Ce risque de longévité a une valeur pour les personnes qui ont une aversion au risque (elles sont prêtes à payer pour l’éviter). Cette valeur est plus difficile à calculer et dépendra du degré d’aversion au risque de longévité de chacun ainsi que du décaissement de l’épargne accumulée hors régime de retraite. Cette donnée importante n’est pas prise en compte ici.

Si on se concentre sur le rendement financier, dans une situation où la personne cesse de travailler complètement avant de faire le choix de reporter ou non le début de la rente, on peut déterminer pour chaque âge un âge optimal pour commencer la rente : 1) en tenant compte des différents flux financiers impliqués, après impôts, et des paramètres des différents programmes de transferts ; 2) en tenant compte des probabilités de survie à chaque âge ; 3) en postulant un taux d’actualisation des flux futurs. Les détails de la méthode sont exposés à l’annexe B.

On pourrait vouloir évaluer l’âge optimal pour chaque personne dans la DAL, mais il s’est avéré difficile d’utiliser nos calculateurs directement avec ces données car elles ne sont accessibles que dans un environnement sécurisé. Par ailleurs, il nous est possible de recréer, synthétiquement, une population qui ressemble en tout point à celle de la DAL en utilisant différents modèles statistiques. Ainsi, nous avons estimé par sexe et statut matrimonial la distribution jointe des revenus en carrière admissibles au RRQ (A), des revenus de retraite non publics (P), des revenus de retraite imposables du conjoint ainsi que de l’âge auquel chaque personne commence sa rente, pour toutes les personnes dans la DAL âgées de 60 ans entre les années 2002 et 2006 au Québec, soit 80 000 personnes.

Puisque la DAL ne contient pas tout l’historique des revenus de chaque personne, nous avons considéré les 20 dernières années. La distribution jointe qui en résulte ressemble de très près à celle qu’on trouve dans la DAL. Un des avantages de notre méthode est que nous pouvons artificiellement gonfler la population que nous utilisons afin d’obtenir des chiffres plus précis. Ainsi, nous simulons une population synthétique de 100 000 personnes âgées de 60 ans. Dans le tableau 6, nous montrons la distribution des variables. Les détails méthodologiques de la construction de ces distributions sont disponibles sur demande.

Il est à noter que cette distribution est représentative des personnes âgées de 60 ans entre 2002 et 2006. Nous ne pouvons considérer des cas plus récents puisque nous devons être en mesure d’observer l’âge auquel les personnes ont commencé à recevoir la rente (et donc de les suivre pendant au moins 10 ans). Il est donc possible que chez certains groupes, comme les femmes, nous sous-estimions les revenus de retraite des cohortes présentes et futures. On observe néanmoins dans notre échantillon que près de 30 p. 100 des personnes n’ont pas de revenus de retraite autres, ce qui les rend très susceptibles de recevoir des revenus de premier pilier qui sont sujets à la récupération fiscale (surtout le SRG)[13].

Nous calculons l’âge optimal pour chacun des cas simulés, du point de vue d’une personne qui a atteint 60 ans, avec un taux d’intérêt de 3 p. 100 — qui est le taux réel que les ménages espèrent obtenir dans le REER, l’investissement de comparaison s’ils prennent la rente tôt et placent ces fonds. Quelques hypothèses sont importantes, puisque nous n’utilisons pas les trajectoires de retraite des personnes dans la DAL. D’abord, nous supposons que les personnes ne travaillent pas après 60 ans. Bien que cette hypothèse soit simplificatrice, elle permet de mettre en évidence le rendement financier du report de la rente sans faire intervenir d’autres considérations, telles que le supplément de la rente, la revalorisation de l’historique de revenus, etc.

Ensuite, nous faisons l’hypothèse que les personnes ne sont pas admissibles à l’aide sociale. Dans l’administration du programme, la grande majorité des prestataires de l’aide sociale sont transférés à 60 ans vers la rente de retraite ou d’invalidité du RRQ. De plus, l’admissibilité à l’aide sociale suppose de se qualifier sur la base des ressources financières, ce qui inclut le montant accumulé dans les véhicules d’épargne tels que le REER, la valeur de la maison, etc. Il s’agit là d’informations qui ne sont pas dans la DAL.

Nous faisons d’abord ce calcul sans impôt ni récupération afin de voir si la bonification accordée par le régime est en adéquation avec l’ajustement actuariel qui serait nécessaire étant donné nos hypothèses de rendement et de mortalité[14]. La figure 7 montre l’âge optimal moyen pour les hommes et les femmes séparément, par niveau de gains admissibles au RRQ et niveau de revenus de RCR (ou, plus exactement, d’autres revenus imposables).

L’âge optimal est de 67 ans pour les hommes, et de 68 ans pour les femmes, étant donné leur longévité plus élevée. Puisqu’une grande proportion des gens commencent plutôt la rente à 60 ans, cela implique qu’il y a un avantage important à reporter le début de la rente (de 60 ans à cet âge optimal). Ce gain peut être substantiel : en moyenne, un homme peut gagner en valeur actualisée plus de 16 590 dollars, et une femme, 13 379 dollars (figure 8).

Alors que plus de la moitié des Québécois commencent à recevoir la rente du RRQ à 60 ans, d’autres la retardent. Afin de mesurer le gain que les Québécois pourraient réaliser en modifiant l’âge du début de la rente, nous avons calculé la valeur à 60 ans du gain découlant d’un choix optimal comparativement au choix qu’ils font à l’heure actuelle — plutôt que de comparer le gain à un début de rente à 60 ans, comme précédemment. Nous calculons qu’en moyenne, et toujours sans tenir compte de la fiscalité et des interactions avec les autres flux financiers et sources de revenus, les Québécois pourraient augmenter de 6,55 p. 100 (ou 6 678 dollars) la valeur actualisée (lorsqu’ils ont 60 ans) de ce qu’ils reçoivent du régime durant leur vie, s’ils optimisaient leur âge de début des prestations par rapport à leur comportement actuel.

Nous intégrons alors les impôts et la récupération des autres crédits et prestations aux calculs. Il en ressort que l’âge optimal n’est pas uniforme : il varie entre 61 et 68 ans, avec des âges optimaux plus faibles au bas de la distribution des revenus de RCR et de RRQ en raison de la récupération du SRG (figure 9). Pour ce qui est de l’intérêt de reporter le début de la rente jusqu’à l’âge optimal, le gain le plus important est pour les personnes ayant davantage de revenus autres, et il est inférieur pour celles avec des revenus plus faibles (figure 10). C’est donc dire que la récupération du SRG capte une grande partie du gain obtenu en reportant la rente.

Ces résultats masquent des effets importants chez les personnes seules par rapport aux personnes en couple. Quand nous refaisons l’exercice seulement avec les personnes seules, on remarque des effets beaucoup plus prononcés de la fiscalité au bas de la distribution (en bas et à gauche des panneaux, figure 11). Il est maintenant optimal, pour une personne seule n’ayant pas ou peu de revenus de RCR, de commencer la rente du RRQ le plus tôt possible, peu importe son niveau de gains admissibles au RRQ. Alors que l’âge optimal pour les personnes ayant davantage de revenus de RCR ressemble à celui pour les couples, il est beaucoup plus bas pour celles n’ayant pas de RCR comparativement aux couples. La raison principale est que le SRG est récupéré à un taux beaucoup plus élevé chez les personnes seules que chez celles qui sont en couple[15]. La recommandation uniforme de reporter le début de la rente, quand on analyse seulement le régime, ne tient pas lorsqu’on prend en compte la fiscalité ainsi que les transferts et leur récupération.

Nous pouvons ici aussi calculer le gain financier qui pourrait être réalisé par les ménages (couples et personnes seules) s’ils commencent la rente à l’âge optimal plutôt qu’à l’âge actuel. Le gain financier moyen pour eux est de 4 200 dollars (figure 12), ce qui est moindre que le gain financier obtenu en omettant les effets fiscaux et d’interaction. Bien sûr, ces gains sont des bornes inférieures, car ils ne prennent pas en compte la valeur d’assurance que fournit un report de la rente ni la bonification potentielle de la rente si la personne travaille plus longtemps.

La proposition de l’ICA, dans sa forme la plus simple, contient les éléments suivants :

Il est important de rappeler que la modification des âges d’admissibilité se fait avec compensation, de sorte qu’une personne qui commencerait sa rente du RRQ à 62 ans recevrait la même rente que si elle le faisait dans le système actuel. Il en va de même des changements à la PSV. Enfin, le SRG ne change pas (dans la proposition de base), même si l’ICA suggère d’en revoir les modalités.

Nous avons calculé l’effet de la proposition de l’ICA en supposant que les personnes qui commencent la rente du RRQ à 60 ou 61 ans le feraient désormais à 62 ans. Pour les autres, nous n’avons supposé aucun changement dans l’âge de début de la rente du RRQ, mais il faut tenir compte qu’elles peuvent tout de même être affectées, étant donné que la PSV change également dans cette proposition. Il est important de noter que nous n’avons pas pris en compte la possibilité que certains travaillent plus longtemps — nous revenons sur ce point dans la section suivante. Dans le tableau 7, nous avons calculé de façon préliminaire, pour chacun des groupes définis par le sexe et le statut matrimonial, le pourcentage de personnes pour qui la valeur actualisée des prestations serait plus élevée à 60 ans avec la mise en œuvre de cette proposition (comparativement à leur situation actuelle) ; nous avons aussi calculé le gain moyen et finalement le gain moyen pour les gagnants et la perte moyenne pour les perdants.

De manière générale, plus de 72 p. 100 des personnes de 60 ans sont gagnantes (ou du moins ne sont pas perdantes) par suite de la hausse des âges d’admissibilité. Le gain moyen, en valeur actualisée (après impôts), est de 1 236 dollars. Chez les gagnants, le gain moyen est de 2 816 dollars, alors que chez les perdants, la perte moyenne est de près de 3 000 dollars.

C’est chez les personnes seules que l’on trouve le plus de perdants. Plus de la moitié des femmes seules sortent perdantes du changement de l’âge d’admissibilité au RRQ assorti d’une hausse de l’âge d’admissibilité à la PSV. Le gain moyen est négatif dans ces groupes (−1 187 dollars chez les hommes et −1 110 dollars chez les femmes). Notons que la perte moyenne est substantielle, soit près de 5 600 dollars chez les hommes seuls et 4 787 dollars chez les femmes seules.

En somme, ces calculs démontrent que malgré des gains positifs dans l’ensemble, certains groupes seraient plus sévèrement touchés par ce report de l’âge d’admissibilité, en particulier les personnes seules. Toutefois, parmi ces dernières, celles à faible revenu pourraient dans certains cas bénéficier de la hausse de l’âge minimal : en effet, elles pourraient avoir la possibilité de recevoir des prestations d’aide sociale pendant deux années supplémentaires, en plus d’une rente du RRQ bonifiée à 62 ans. Même si la moitié de cette bonification était récupérée à même leurs prestations de SRG à compter de 65 ans, ces personnes pourraient en sortir gagnantes du point de vue financier. Ainsi, la prise en compte complète de la dynamique de l’aide sociale pourrait venir réduire de façon importante le nombre de perdants et l’ampleur de leurs pertes, surtout chez les personnes seules à faible revenu (et ayant un faible attachement au marché du travail).

Un des arguments importants en faveur d’une hausse de l’âge d’admissibilité au RRQ est que ce changement pourrait encourager davantage de gens à retarder leur retraite ou, du moins, à travailler davantage. Plusieurs études ont analysé les effets d’un changement d’âge d’admissibilité sur les comportements de travail. On peut distinguer les approches dites quasi expérimentales, qui évaluent l’effet de changements réellement mis en œuvre, et l’approche structurelle, qui analyse, dans le cadre d’un modèle économique estimé, l’effet d’un changement de l’âge d’admissibilité.

Plusieurs études récentes ont estimé l’impact d’un changement de l’âge d’admissibilité aux rentes des régimes publics en se fondant sur un changement de politique réel (hausse ou baisse de l’âge). Dans le tableau 8, nous résumons ces études. Baker et Benjamin (1999a) étudient deux réformes survenues au Canada qui ont conduit à fixer l’âge d’admissibilité au RRQ et au RPC à 60 ans. Au début des années 1980, on pouvait commencer la rente du RRQ/RPC à l’âge de 65 ans. En 1984, le RRQ a abaissé cet âge à 60 ans ; le RPC lui a emboîté le pas en 1987. Baker et Benjamin (1999a) évaluent l’effet de ce changement sur la décision de commencer la rente ainsi que sur l’emploi des hommes âgés de 60 à 64 ans en exploitant le décalage temporel entre les deux réformes. Au moyen des données provenant de l’Enquête sur la population active, ils estiment que les proportions de prestataires ont augmenté considérablement dans le RPC (13 points de pourcentage) et dans le RRQ (22 points de pourcentage). Par ailleurs, ils ne trouvent aucun effet sur les taux d’emploi.

La réforme de 1984 s’est faite dans un contexte de baisse du taux d’activité. On peut donc se demander si le taux d’emploi aurait bougé dans un contexte différent. Jusqu’en 2014, les personnes désirant commencer la rente devaient cesser de travailler, au moins temporairement. Dans le cadre de son mémoire, un étudiant à la maîtrise à la CREEi (J. Onel Mézil, 2019) a étudié l’effet de l’abolition de cette règle de cessation d’activité sur la prise de la rente et sur la participation au marché du travail (voir le tableau 5.2 du mémoire pour les résultats des régressions en doubles différences). Alors que les proportions de prestataires augmentent plus rapidement au Québec qu’en Ontario après l’abolition de la règle de cessation d’activité, l’auteur constate que les taux d’emploi ne changent pas, ce qui indique que les gens qui réagissent à l’abolition de cette règle en profitent pour commencer les versements de la rente plus tôt sans pour autant arrêter de travailler.

Baker et Benjamin (1999b) ont plutôt étudié l’effet de l’abolition des tests de revenu sur l’offre de travail des personnes âgées de 65 à 69 ans à la fin des années 1970 (en 1975 au RPC et en 1977 au RRQ). Ils constatent des effets sur le nombre d’heures travaillées, mais pas sur la participation au marché du travail proprement dite. En somme, les études sur le RPC et le RRQ ne démontrent pas qu’il existe une interaction importante entre la décision de travailler et le fait de débuter la rente de retraite.

À l’extérieur du Canada, plusieurs études récentes ont constaté des effets considérables des changements aux âges d’admissibilité. Par exemple, Staubli et Zweimüller (2013) ont étudié les effets d’une hausse de l’âge d’admissibilité aux rentes publiques en Autriche, passant de 60 à 62 ans pour les hommes et de 55 à 58 ans et quart pour les femmes. Ils constatent que les taux de prestataires diminuent de 25 points de pourcentage parmi les hommes et les femmes affectés, alors que les taux d’emploi augmentent de 9,75 points de pourcentage chez les hommes et de 11 points de pourcentage chez les femmes. Ils remarquent aussi des effets de contagion dans la participation aux autres programmes de soutien du revenu. En particulier, ils estiment que la proportion de personnes recevant des prestations d’assurance chômage augmente (de 12,5 points de pourcentage chez les hommes et de 11,8 points chez les femmes).

Manoli et Weber (2016) ont étudié la même réforme que Staubli et Zweimüller (2013), mais en portant une attention particulière à ses effets sur les taux de prestataires de retraite et sur l’âge de la retraite. Ils estiment qu’une augmentation de 1 année de l’âge d’admissibilité hausse l’âge de début des prestations de 0,5 année et l’âge de la retraite de 0,4 année.

Tandis que les auteurs précédents étudiaient l’effet d’une hausse de l’âge d’admissibilité, Vestad (2013) a démontré qu’une baisse de l’âge d’admissibilité en Norvège engendrait des effets importants sur l’emploi et les autres programmes gouvernementaux. Il estime que les cohortes qui peuvent commencer à recevoir la rente à 62 au lieu de 64 ans ont des taux d’emploi inférieurs de 40 points de pourcentage entre 62 et 64 ans. De plus, les personnes qui sont admissibles à une rente à 62 ans sont moins susceptibles de recevoir des prestations d’assurance chômage (−5,9 points de pourcentage) ou des prestations d’invalidité (−6,4 points de pourcentage) entre 62 et 64 ans. Ces effets de contagion sont plus faibles que ceux estimés par Staubli et Zweimüller (2013).

Traditionnellement, plusieurs pays ont eu des âges d’admissibilité différents pour les hommes et les femmes (plus bas pour les femmes). Récemment, certains pays ont éliminé (ou réduit) ces différences. Plusieurs études examinent les effets de l’augmentation de l’âge d’admissibilité pour les femmes. Atalay et Barrett (2015) ont constaté qu’une augmentation de l’âge d’admissibilité passant de 60 à 64 ans pour les femmes en Australie avait augmenté le taux d’emploi des femmes à ces âges de 12 points de pourcentage, mais que les taux de prestataires dans d’autres programmes de soutien du revenu avaient aussi augmenté de 21 points de pourcentage. Morris (2019) analyse le même changement et démontre que ces effets sont peu robustes d’un point de vue statistique en raison d’une augmentation naturelle des taux d’emploi des femmes durant la période. Il constate que l’effet, une fois cette tendance prise en compte, est beaucoup plus faible (4,1 points de pourcentage).

Cribb et al. (2016) et Geyer et Welteke (2019) ont étudié des réformes similaires au Royaume-Uni et en Allemagne, respectivement. Ils remarquent aussi une diminution importante des taux de prestataires de retraite et une augmentation substantielle des taux d’emploi. Par ailleurs, ils obtiennent des effets positifs, mais faibles, sur la participation à d’autres programmes de soutien du revenu.

En résumé, un résultat commun de ces études quasi expérimentales est que l’âge d’admissibilité a un effet certain sur les taux de prestataires de retraite (tableau 8). Sauf pour Baker et Benjamin (1999a), toutes ces recherches notent une réponse importante en termes de participation au marché du travail ainsi que des effets sur la participation à d’autres programmes de soutien du revenu.

Bien que l’approche quasi expérimentale ait plusieurs avantages, notamment celui d’analyser des changements qui ont effectivement eu lieu, elle a aussi plusieurs lacunes, dont celle de ne pas permettre de transposer aisément les résultats dans d’autres contextes. Afin de mettre en contexte les effets constatés, nous présentons ici un aperçu des études dites de modélisation structurelle sur le sujet. L’approche structurelle pose plusieurs hypothèses, dont celle que les gens sont très rationnels dans leurs choix. Ces modèles sont calibrés et estimés à l’aide des données accessibles pour un environnement de système de retraite spécifique. Des scénarios « contre-factuels » (que se serait-il passé si…) sont ensuite utilisés afin d’estimer l’effet de différents changements de politique. Par ailleurs, cette méthode permet de déterminer clairement quels sont les mécanismes pouvant expliquer pourquoi, selon certaines études, les effets sur l’emploi sont importants, alors que selon d’autres, ils sont plutôt faibles.

Gustman et Steinmeier (2015) ont conçu un modèle complexe qui prend en compte les différentes incitations et décisions auxquelles font face les couples américains quand vient le temps de prendre leur retraite. Après avoir estimé leur modèle avec des données américaines, les auteurs considèrent les effets d’un changement de l’âge d’admissibilité aux États-Unis de 62 à 64 ans. Ils estiment un effet fort entre les âges de 62 et 64 ans (12 points de pourcentage), mais pratiquement aucun effet aux autres âges.

French (2005) a fait un exercice similaire dans un modèle légèrement différent qui estime le comportement des Américains sur l’ensemble du cycle de vie. Parmi les changements de politique considérés, l’auteur a évalué l’effet d’une hausse de l’âge d’admissibilité à la rente de retraite publique de 62 à 63 ans. L’effet de ce changement est très faible, conclut-il, de l’ordre de 0,02 année de travail de plus. Il est intéressant de se demander ce qui peut expliquer les différences entre les résultats de Gustman et Steinmeier et ceux de French. Dans son modèle, French permet aux gens de substituer les heures travaillées et l’épargne depuis l’âge de 25 ans, alors que dans celui de Gustman et Steinmeier, les gens commencent à prendre leurs décisions à partir de la cinquantaine. Par ailleurs, Gustman et Steinmeier prennent en compte de manière très détaillée les RCR et les contraintes de liquidités, alors que French considère surtout les comportements moyens.

Dans un article portant davantage sur le comportement des ménages ayant peu d’actifs financiers, et donc sujets à des contraintes de liquidités, Van der Klaauw et Wolpin (2008) élaborent un modèle de comportement d’une complexité similaire à ceux de French (2005) et de Gustman et Steinmeier (2015). En cohérence avec les prédictions des modèles théoriques, l’absence de marge d’ajustement pour ce qui est de l’épargne que les personnes peuvent accumuler et utiliser entraîne un effet important sur la participation au marché du travail chez les 62 à 69 ans. Par exemple, une hausse à 65 ans de l’âge d’admissibilité augmente le taux de participation des 62 à 69 ans de 4,5 points de pourcentage et a des effets importants sur les heures travaillées (davantage de temps plein).

Il convient d’abord de bien comprendre comment la proposition de l’ICA se compare aux changements qui ont été étudiés par les autres chercheurs. Du point de vue strictement financier, la proposition de l’ICA peut augmenter ou diminuer la valeur actualisée des prestations reçues. Pour les personnes qui connaissent une hausse, il y aura un effet de richesse qui viendra diminuer l’offre de travail (si le loisir est un « bien normal », en termes économiques). Pour celles qui connaissent une baisse, il y aura un effet de richesse qui devrait augmenter leur offre de travail. Pour le changement introduit en 1984 qui abaissait à 60 ans l’âge d’admissibilité au RRQ, Staubli et Zhao (2019) estiment que la valeur actualisée des rentes payées n’a pas changé en moyenne, ce qui pourrait expliquer l’absence de changement constatée par Baker et Benjamin (1999a).

Par ailleurs, il convient aussi de tenir compte des contraintes à l’emploi des personnes qui commencent présentement la rente à 60 ans. Staubli et Zweimüller (2013), Manoli et Weber (2016) et Geyer et Welteke (2019) montrent que les gens qui travaillent déjà continueront vraisemblablement à le faire, et que plusieurs personnes qui ne travaillent pas ont des contraintes sévères à l’emploi. Cela laisse un groupe pouvant potentiellement réagir au changement des âges d’admissibilité qui variera en taille, dépendant de la distribution de l’attachement au marché du travail chez ceux qui prennent la rente à 60 ans. Baker et Benjamin (1999a) concluent que la taille de cette population susceptible de réagir était très faible en 1984 et en 1987.

Il faut rappeler qu’un grand nombre de personnes qui prennent leur rente à 60 ans ont des revenus de retraite autres, provenant souvent de RCR, et sont déjà à la retraite, après avoir occupé pendant longtemps un emploi. Un autre groupe est composé de personnes recevant de l’aide sociale et présentant des contraintes à l’emploi. Par ailleurs, il faut aussi noter que la rente du RRQ ne représente en moyenne que 10 à 15 p. 100 du revenu des personnes âgées de 60 à 61 ans. Seules les personnes seules des premier et deuxième quintiles de la distribution des revenus à ces âges, dont près des trois quarts reçoivent une rente du RRQ, ont celle-ci comme source importante de revenu (de 20 à 25 p. 100).

Nos résultats démontrent d’abord que le Québec se distingue du reste du Canada sur quelques points. Les Québécois sont plus nombreux à commencer leur rente plus tôt ; près de la moitié d’entre eux le font dès 60 ans. Par ailleurs, ceux qui reçoivent déjà des revenus provenant de RCR avant l’âge de 60 ans sont beaucoup plus susceptibles de prendre la rente du RRQ à 60 ans. Il en est de même pour les personnes ayant un faible attachement au marché du travail avant 60 ans. Nous avons aussi démontré à l’aide d’une enquête originale que plus de 40 p. 100 des Canadiens et des Québécois de 55 à 59 ans n’ont pas de plan pour la retraite et qu’ils ont une connaissance limitée du RPC ou du RRQ et des rentes en général. Par ailleurs, ils sont nombreux à considérer à la fois les facteurs financiers et liés à la santé pour prendre leurs décisions, en particulier ceux qui envisagent de percevoir la rente du RRQ/RPC plus tôt. Finalement, plusieurs d’entre eux reçoivent le conseil de toucher la rente le plus tôt possible (38 p. 100 de ceux ayant consulté leur représentant de RCR et 35 p. 100 de ceux ayant consulté leur conseiller financier). Plusieurs personnes qui prennent leur rente à 60 ans suivent ces conseils tout comme ceux de leurs familles et amis.

Derrière ces résultats, on peut bien sûr déceler des insuffisances en matière de littératie financière et de compréhension du risque de longévité pour une partie importante des personnes concernées. Toutefois, alors que certains pourraient croire que le conseil de commencer la rente à 60 ans est automatiquement mauvais, nous avons trouvé que l’âge optimal pour commencer à recevoir la rente — évalué du point de vue strictement financier, avec des personnes ayant pris leur rente il y a une quinzaine d’années — est loin d’être uniforme, et qu’il est souvent près de l’âge de 60 ans. En prenant en compte la fiscalité ainsi que la mortalité différenciée selon le revenu, qui ne semble pas jouer un rôle prépondérant, nous trouvons que tel est le cas pour nombre de personnes seules à faibles ou à moyens revenus, mais aussi plus généralement pour celles qui sont exposées à la récupération du SRG et du crédit d’impôt en raison de l’âge. Pour les couples, un âge optimal près de 60 ans est moins fréquent, mais on trouve tout de même une grande hétérogénéité.

L’évaluation de la proposition de l’ICA indique que pour la plupart des ménages, la hausse de l’âge d’admissibilité aurait un effet positif sur leur revenu, mais que pour plusieurs, cet effet serait négatif. Il sera donc important, dans une discussion portant sur ces changements, de prendre en compte les effets d’interaction avec la fiscalité ainsi que les autres piliers du système de retraite.

Notre lecture des résultats empiriques concernant l’effet d’un changement à l’âge d’admissibilité aux régimes de rentes publics sur le taux d’emploi ne nous permet pas de nous prononcer avec certitude sur les effets éventuels de la proposition de l’ICA. Alors que les effets sont substantiels dans certaines études quasi expérimentales, il nous apparaît important d’interpréter ces résultats avec prudence étant donné le contexte particulier de la proposition de l’ICA. Notamment, il se pourrait que ces effets soient plus faibles dans le cas québécois, entre autres parce que la rente de retraite n’y est pas aussi généreuse que dans d’autres pays et que pour plusieurs bénéficiaires, le passage forcé à 62 ans pourrait entraîner une augmentation de la richesse et donc une pression à la baisse sur les heures travaillées — par le biais de ce que l’on appelle l’effet de substitution entre le travail et le loisir. De plus, il faut rappeler que depuis 2014, il n’est plus nécessaire d’avoir cessé de travailler pour commencer à recevoir la rente de retraite du RRQ, ce qui a eu pour effet d’affaiblir encore davantage le lien entre rente et travail.

Même s’il est plausible que des effets d’entraînement et de norme sociale génèrent des effets positifs sur le taux d’emploi, il nous paraît prudent d’avancer que l’augmentation potentielle du taux d’emploi ne devrait pas être l’argument principal pour justifier la mise en œuvre d’une telle réforme. Les dernières décennies ont été le théâtre d’une augmentation importante du taux d’emploi des Canadiens — et en particulier des Québécois — sans pour autant que de grands changements aient été apportés au RRQ et au RPC. Cette évolution risque de se poursuivre, et il faudra sans doute chercher ailleurs qu’au RRQ pour l’accompagner ou l’accélérer.

Finalement, il est important de mentionner que puisqu’il existe, en moyenne, un avantage important à retarder le début de la rente, du strict point de vue du RRQ, la proposition de l’ICA n’est pas à coût nul pour le régime. De plus, cette proposition aura des effets sur les coûts d’autres programmes. Il faut ainsi considérer que les dépenses du gouvernement fédéral liées au SRG pourraient diminuer, alors que les dépenses du gouvernement du Québec pour l’aide sociale devraient augmenter. Même si le gouvernement n’intervenait pas pour compenser le revenu des perdants de la réforme, celle-ci entraînerait automatiquement une hausse des dépenses d’aide sociale. S’il souhaitait soutenir davantage les perdants, le coût serait bien entendu plus élevé que cette hausse. Ces effets devraient être quantifiés et faire l’objet de discussions afin que l’on comprenne bien les répercussions d’une hausse de l’âge d’admissibilité à la rente de retraite du RRQ.

De même, une série de questions de coordination entre provinces et entre ordres de gouvernements seraient soulevées et devraient être prises en considération avant la mise en œuvre de toute hausse de l’âge d’admissibilité. Au final, d’autres avenues moins coûteuses pourraient être envisagées pour améliorer les décisions et les résultats financiers des Québécois en ce qui concerne le début de la rente, par exemple des modifications (par ailleurs déjà entamées) aux documents transmis par Retraite Québec aux futurs retraités, ou un meilleur étalement de la pénalité pour début de rente hâtif[16].

Cette étude visait notamment à étudier le comportement et les intentions en matière de prise de la rente du RRQ par les Québécois, et à quantifier certaines répercussions potentielles de la proposition de l’ICA de hausser l’âge d’admissibilité à la rente. Cette proposition avait pour but d’aider les Canadiens à améliorer leurs revenus de retraite et à les convaincre de demeurer plus longtemps au travail. Nous avons ainsi présenté des données empiriques détaillées sur l’évolution des comportements et des intentions quant à la prise de la rente de retraite du RRQ et ses déterminants, et établi l’âge optimal pour commencer la rente d’un point de vue financier (mais sans considérer la valeur d’assurance de la rente face au risque de longévité). Nous avons aussi évalué les enseignements de la littérature économique au sujet de l’effet potentiel d’une hausse de l’âge d’admissibilité sur les taux d’emploi.

Nos résultats indiquent que les Québécois — encore davantage que les autres Canadiens — sont nombreux à commencer leur rente du RRQ dès 60 ans, et cela, pour une foule de raisons. Si plusieurs sont déjà à la retraite à cet âge, vivant de rentes de régimes d’employeurs, d’autres prennent cette décision parce qu’ils ont besoin de la rente pour subvenir à leurs besoins, ou encore parce que des personnes de référence leur ont conseillé de le faire. Or il s’avère que du point de vue purement financier, commencer à recevoir la rente du RRQ à 60 ans est le choix optimal pour plusieurs personnes, surtout les personnes seules à faible revenu, mais c’est un choix sous-optimal pour un plus grand nombre de personnes encore, qui auraient avantage à attendre quelques années.

Par conséquent, la proposition récente de l’ICA de hausser l’âge minimal d’admissibilité devrait faire l’objet d’études et de débats minutieux et détaillés si sa mise en œuvre était envisagée. Car elle aurait vraisemblablement des effets délétères notamment pour bon nombre de personnes seules à faible revenu, en plus d’entraîner des changements dans les flux financiers fédéraux (pour la récupération du SRG) et provinciaux (pour les coûts de l’aide sociale ou d’autres moyens de soutien financier pour les 60 à 61 ans) — ce que reconnaît l’ICA.

Les effets potentiels de la réforme sur le marché du travail apparaissent par ailleurs très incertains. De fait, si la recherche empirique nous renseigne sur les effets parfois importants de réformes similaires, nous notons que le RRQ a une ampleur bien moindre que la plupart des programmes étudiés et qu’il n’a (depuis 2014) presqu’aucune interaction avec les comportements de travail, la prise de la rente étant découplée de la retraite. Bien qu’il pourrait y avoir un effet potentiel sur les comportements de travail en termes de norme sociale qui n’est probablement pas à négliger, il serait préférable d’explorer d’autres avenues afin d’améliorer la prise de décision et la situation financière des bénéficiaires de la rente de retraite du RRQ, et ainsi améliorer les revenus des retraités.

La CREEi a mis au point un calculateur qui permet de calculer de manière précise la rente pour un historique de revenus et un âge de début des prestations donnés. Ce calculateur prend en compte l’expansion en cours du RRQ/RPC ainsi que les derniers paramètres d’ajustements actuariels des régimes, ce qui inclut par exemple la bonification pour le report de la rente et la pénalité pour une retraite anticipée (laquelle varie selon le revenu dans le cas du RRQ).

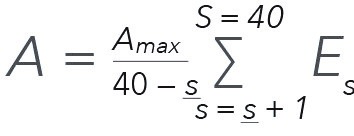

Pour déterminer la rente, et pour alléger la notation, prenons le cas simple d’une personne ayant commencé à travailler à 20 ans et qui atteint l’âge de 60 ans cette année. Les revenus de travail de cette personne sont donnés par ![]() . Le RRQ fixe le maximum des gains admissibles (MGA) pour chacune de ces années. On calcule d’abord le MGA moyen sur les cinq dernières années, Amax. Ensuite, on exprime chacun des revenus annuels en multiple du MGA de l’année correspondante, Et = Yt/MGAt, et on ordonne ces revenus du plus petit au plus grand de telle sorte qu’on obtient une séquence

. Le RRQ fixe le maximum des gains admissibles (MGA) pour chacune de ces années. On calcule d’abord le MGA moyen sur les cinq dernières années, Amax. Ensuite, on exprime chacun des revenus annuels en multiple du MGA de l’année correspondante, Et = Yt/MGAt, et on ordonne ces revenus du plus petit au plus grand de telle sorte qu’on obtient une séquence ![]() . On peut ensuite exclure les revenus les plus faibles de cette séquence. Le nombre exact d’années à éliminer du calcul dépend de plusieurs facteurs. Notons ce nombre s. Le revenu admissible moyen, A, est donné par

. On peut ensuite exclure les revenus les plus faibles de cette séquence. Le nombre exact d’années à éliminer du calcul dépend de plusieurs facteurs. Notons ce nombre s. Le revenu admissible moyen, A, est donné par

La deuxième étape consiste à calculer la rente à l’âge cible t = tC (présentement 65 ans), B (A, tC) = 0,25(A). La dernière étape consiste à calculer un ajustement si la rente commence avant ou après l’âge cible. Au RRQ, cet ajustement à la baisse est de ô1 pour chaque année avant l’âge cible, et le taux varie selon le ratio π(A) = A/Amax. L’ajustement est de ô1(A) = 0,06 + 0,012 π(A). Donc, il est de 7,2 p. 100 de la rente à l’âge cible pour ceux ayant cumulé le A maximal, et de 6 p. 100 pour ceux ayant un revenu admissible moyen faible. Pour chaque année pour laquelle une personne reporte le début de sa rente au-delà de l’âge cible, elle obtient une bonification ô2 qui est présentement de 8,4 p. 100. Ainsi, avec cette notation, la rente payable commençant à l’âge a est donnée par

L’âge d’admissibilité tE est de 60 ans, alors que l’âge maximal tX est de 70 ans. Il est à noter que depuis 2014, il n’y a aucune pénalité si une personne décide de continuer à recevoir des revenus de travail tout en recevant la rente de retraite du RRQ. Elle continue de cotiser au régime et obtient par la suite une bonification de sa rente.

En ignorant les questions d’utilité et de préférence pour l’absence de risque et en se concentrant sur le rendement financier, dans le cas où la personne cesse de travailler complètement avant de choisir ou non de reporter le début de sa rente, on peut calculer l’effet d’un report sur le revenu après impôt à l’âge a si on commence la rente du RRQ à t comme étant[1] :

∆Yn(t, a) = τn(B(t, a) + P (a) + PSV (a, P (a) + B(t, a))) + SRG(a, P (a) + B(t, a))

− τn(P (a) + PSV (a, P (a))) − SRG(a, P (a))

Sans imposition et sans la PSV et le SRG, ∆Yn(t, a) = B(t, a), mais l’impôt et les programmes de Sécurité de la vieillesse et du Supplément de revenu garanti peuvent diminuer cet effet marginal sur le revenu disponible.

On peut définir un âge optimal pour commencer à percevoir la rente, du point de vue d’un âge t. On définit d’abord la valeur actualisée nette du flux de revenu additionnel où l’on commence la rente de retraite du RRQ à l’âge t’ :

Le terme st,a(A) est la probabilité de survivre jusqu’à l’âge a étant donné la survie à l’âge t pour quelqu’un qui a eu une moyenne de gains admissibles A.

L’âge optimal, t*(A, P, r), est donné par

[1] Une personne qui continue à travailler tout en recevant une rente obtiendra un supplément à la rente. Par ailleurs, une personne qui continue à travailler avant de recevoir la rente peut voir sa rente bonifiée davantage si elle augmente sa moyenne de gains admissibles. Puisqu’elle paie des cotisations, il faudra compter ces cotisations ainsi que la bonification de la rente dans le calcul financier. Dans cette étude, nous n’analysons pas ces deux cas plus complexes et nous nous concentrons sur le cas où la personne ne travaille plus.

Il est bien établi que les personnes ayant des revenus plus élevés ont des taux de mortalité plus faibles, ce qu’on appelle la mortalité différenciée selon le revenu. Par exemple, Milligan et Schirle (2018) ont démontré que les individus ayant des prestations de RPC plus élevées vivent plus vieux. Pour calculer la mortalité différenciée, nous utilisons d’abord les données historiques portant sur la mortalité provenant de la Base de données sur la longévité canadienne[1]. Pour ce qui est de la mortalité future, le modèle est basé sur les résultats et la méthodologie de Statistique Canada (Bohnert et al., 2015). De plus, nous utilisons une hypothèse de mortalité différentielle pour les personnes de 65 ans et plus selon l’âge, le sexe et le groupe de revenu. Ces hypothèses proviennent des travaux d’Adam (2012) qui sont basés sur les données administratives de la Régie des rentes du Québec couvrant la période 2005-2007. Les différences de mortalité relatives entre les différents groupes de revenu (moins de 35 p. 100 du maximum des gains admissibles [MGA], 35 à 94 p. 100 du MGA, et 95 p. 100 et plus du MGA) sont supposées constantes pour l’ensemble de la période de projection. Un homme de 60 ans en 2019 vivra en moyenne 25,1 années contre 27,7 années pour une femme (voir le tableau ci-dessous). L’écart d’espérance de vie entre ceux gagnant moins de 35 p. 100 du MGA et ceux gagnant 95 p. 100 ou plus du MGA est de 1,9 année chez les hommes et de 1,7 année chez les femmes.

[1] Base de données sur la longévité canadienne (BDLC), Département de démographie,

Université de Montréal (données téléchargées en novembre 2019).

[1] Un rapport de 2010 du Mowat Centre de Toronto, s’appuyant sur des calculs réalisés par le directeur parlementaire du budget à Ottawa, en venait à la conclusion que reporter l’âge d’admissibilité à 62 ans et l’âge de retraite cible à 67 ans permettrait au RPC de faire des économies (Hering et Klassen, 2010). Cette proposition supposait toutefois une réduction des rentes disponibles à chaque âge, puisque les personnes de 62 ans auraient reçu la pension précédemment offerte aux personnes de 60 ans et celles de 67 ans auraient reçu le montant auparavant disponible à 65 ans — une avenue très différente de celle proposée par l’Institut canadien des actuaires, décrite ci-après.

[2] Afin de caractériser l’âge auquel les personnes commencent leur rente de retraite du RRQ, nous définissons une variable (Di,t) égale à 1 si une personne reçoit des prestations de rente dans l’année t durant laquelle elle a l’âge ai,t. Nous cherchons à calculer la fraction de gens qui ne recevaient pas la rente lorsqu’ils étaient un an plus jeune (donc à un âge a−1), mais qui la recevaient à leur âge actuel a, ce qui représente le « risque de commencer la rente » entre les âges a−1 et a. Soit λa,t = Pr(Di,t = 1|ai,t = a, Di,t−1 = 0). On appelle souvent λa,t le « risque » (hazard) à l’âge a dans l’année t.