Parental Benefits in Canada: Which Way Forward?

Jennifer Robson

Canada’s largest and most important labour market program, employment insurance (EI), is failing to meet the needs of working Canadians, and policy-makers are not addressing the problem.

In EI in its present form, a worker’s eligibility for benefits and the amount of time they will be able to claim benefits is determined by two factors: the unemployment rate in their local economic region (there are 62 regions), and the number of hours the claimant has worked during the reference period. Because of this complex matrix, EI effectively discriminates against workers based on where they live and whether they work full-time or part-time.

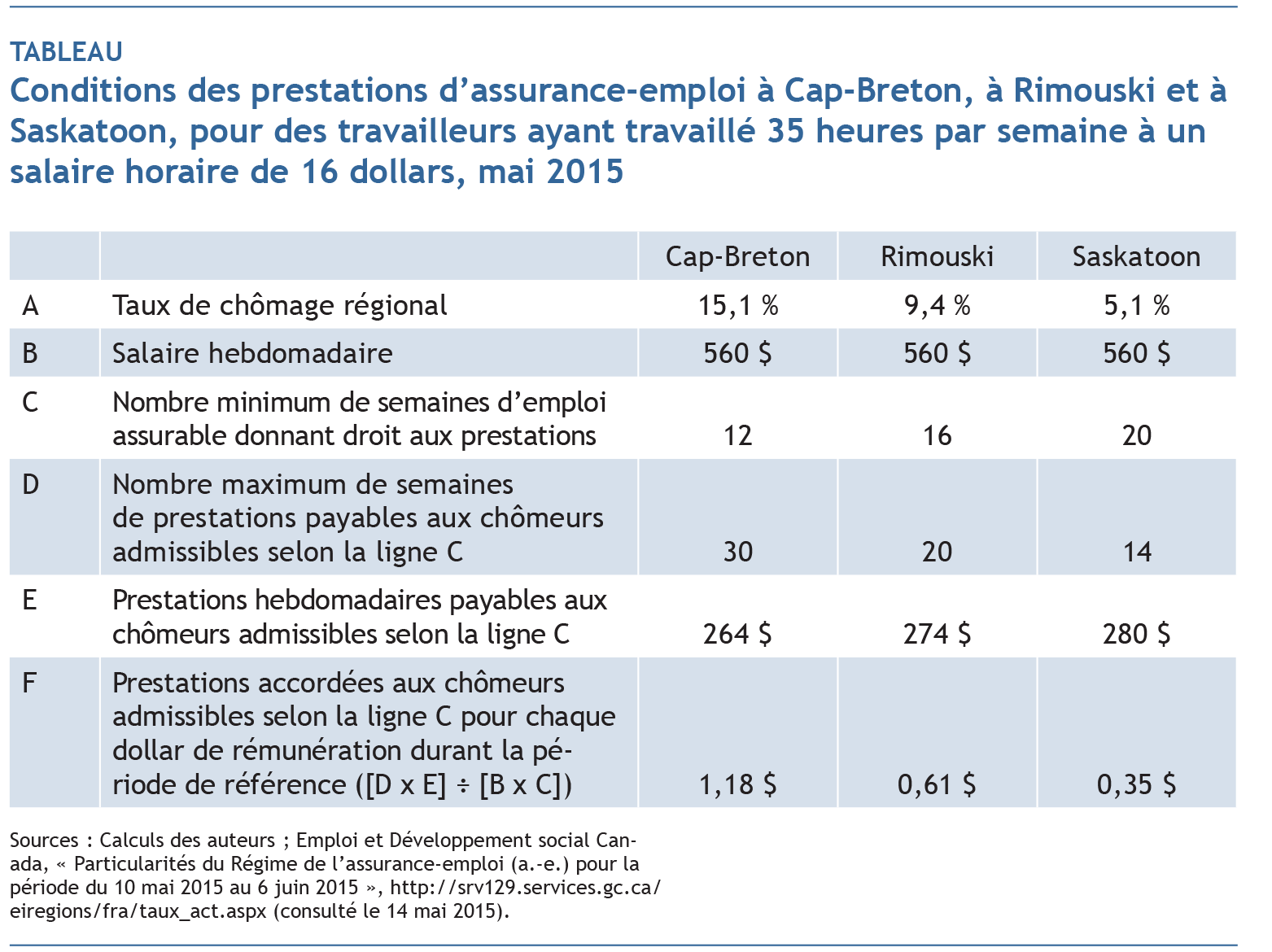

Consider the example of workers earning $560 a week in May 2015. If they were living in Cape-Breton, they would need only to work a minimum of 420 hours (12 weeks) before being laid off to receive an EI benefit of $264 a week and lasting a maximum of 30 weeks. The same worker in Saskatoon would have to work 700 hours (20 weeks) to be eligible for an EI benefit of $280 a week, which would last for a maximum of 14 weeks. In essence, for every dollar of employment earnings during the reference period the worker in Cape-Breton would receive up to $1.18 in EI benefits, compared with $0.35 for the worker in Saskatoon.

These disparities are inhibiting the development of an efficient pan-Canadian labour market. Moreover, by linking benefit eligibility to a formula based on hours worked, the system makes it particularly difficult for part-time workers to access EI. This represents a major challenge for labour market policy, because part-time employment has become more prevalent in recent decades.

Rather than address these fundamental issues, successive governments have increased the number of economic regions within the program, restricted the eligibility and generosity of income support for the unemployed, and expanded the program’s reach into other areas of social policy (e.g., parental and compassionate care leave). Today, Canada spends less on unemployment benefits – which is EI’s core mandate – than at any time since the 1970s (0.55 percent of GDP in 2014). Close to 40 percent of the benefits now delivered by EI go toward programs other than direct income replacement for the unemployed. It is time to hit the reset button.

In this paper, Michel Bedard (former chief actuary for the EI program) and Pierre Fortin (Université du Québec à Montréal) identify a number of practical ways we can improve the design of EI to better reflect current labour market realities and enhance the legitimacy, efficiency and effectiveness of the overall program.

Bedard and Fortin outline a comprehensive, 11-point plan that would produce an EI system that is more coherent, covers more Canadians, is less costly for employers, supports a more efficient labour market and is better aligned with the principles of social insurance. They recommend that the federal government:

In effect, what Bedard and Fortin are proposing is a major simplification of EI so the system can better focus on its core mandate and do it well. This is an important wake-up call for policy-makers to think more critically about how EI is designed.

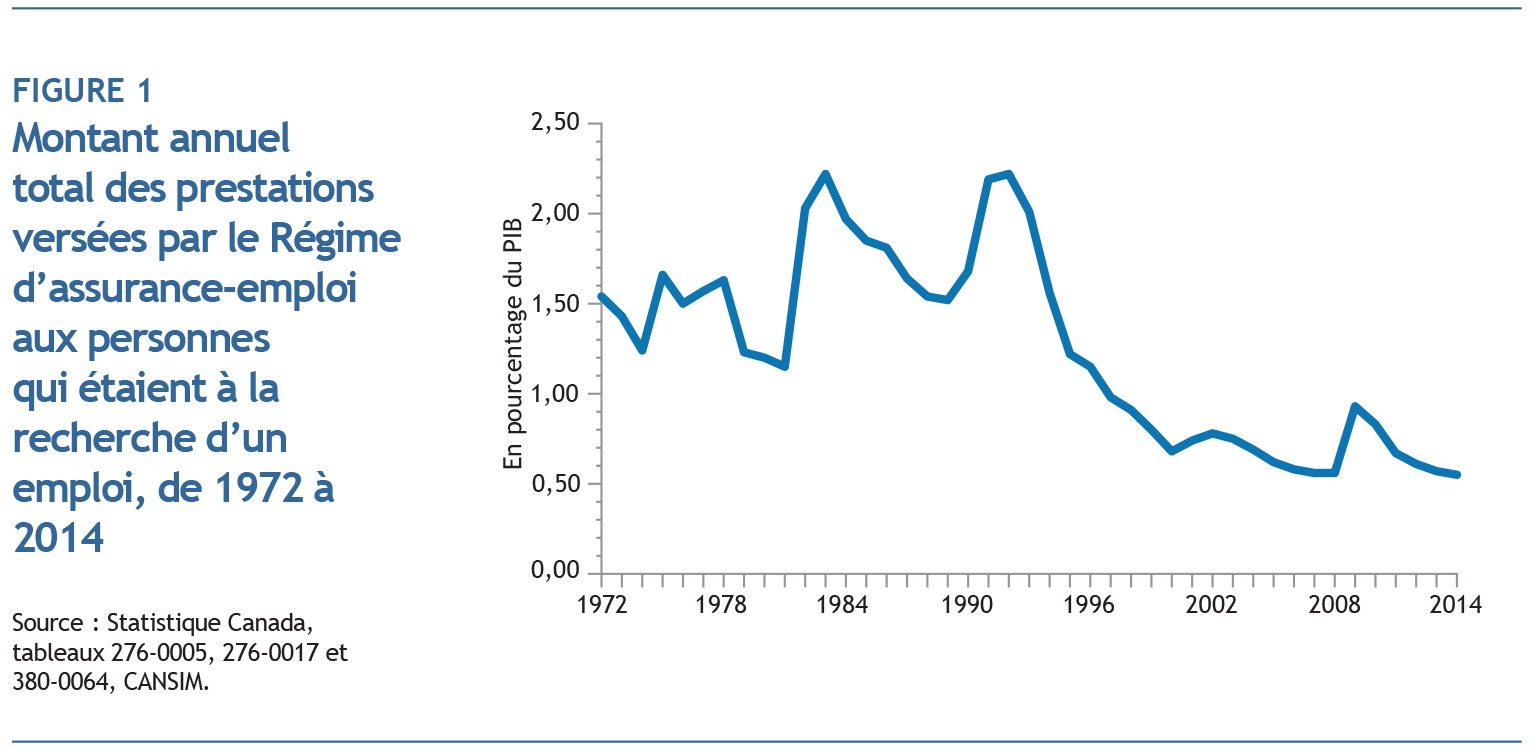

C’est un phénomène marquant des 20 dernières années: le Régime d’assurance-emploi du Canada coûte de moins en moins cher aux Canadiens, en proportion de leurs moyens, comme le montre la figure 1. En effet, depuis 20 ans, le montant annuel des prestations versées par le Régime aux personnes qui sont à la recherche d’un emploi1 a considérablement diminué en pourcentage du produit intérieur brut (PIB). On voit que le niveau atteint en 2014, 0,55% du PIB, est le plus bas qui ait été enregistré depuis au moins 40 ans2, et qu’il s’agit d’une diminution des deux tiers depuis la fin des années 1980.

Bien des facteurs ont pu contribuer à cette baisse. Mais on peut présumer qu’elle est étroitement liée à la série d’amendements apportés à la Loi sur l’assurance-chômage, à partir de 1990, ainsi qu’à la réforme en profondeur inscrite dans la loi qui a remplacé cette dernière en 1996, la Loi sur l’assurance-emploi, et à la série d’amendements qui y ont été apportés par la suite.

Dans cette analyse, nous portons un jugement sur divers aspects de la Loi de 1996 et de ses modifications, à la lumière de leur application depuis (presque) 20 ans et de ce qui se fait ailleurs dans le monde. Notre approche se veut constructive, en ce sens que nous visons ultimement à tirer de notre analyse des propositions précises permettant d’améliorer le Régime.

Quoique dès le début nous présentions la figure 1 qui montre que les prestations versées ont diminué à un niveau historiquement très faible, nous n’avons aucune opinion préconçue sur le poids idéal que le Régime devrait avoir dans l’économie canadienne: un régime plus lourd n’est pas nécessairement meilleur qu’un régime plus léger, et vice versa. Nous en déduisons simplement que le régime adopté en 1996 a certainement eu des conséquences importantes pour le marché du travail canadien. Il est donc particulièrement opportun de procéder à un examen attentif de ces conséquences de même que de la structure du Régime après 20 ans d’existence.

Nous formulerons ici onze propositions d’amendement au régime actuel qui, à notre avis, permettraient d’en faire un meilleur système de remplacement temporaire du revenu pour les travailleurs qui ont subi une perte d’emploi involontaire. Nous omettons délibérément les longs préalables scientifiques et techniques qui sont habituels dans ce genre d’exercice. Nous nous concentrons plutôt sur des propositions concrètes, que nous justifions à mesure que nous les développons. Certaines de ces propositions pourraient sans doute être prises en considération isolément, mais nous croyons que le Régime mérite d’être revu dans son ensemble.

1re proposition

Abandonner les critères actuels d’admissibilité aux prestations, basés sur un nombre minimum d’heures d’emploi assurable, et revenir à l’ancien système, basé sur un nombre minimum de semaines d’emploi

Présentement, pour avoir droit à des prestations, les travailleurs doivent avoir accumulé un nombre minimum d’heures d’emploi assurable pendant une période de référence donnée3. Ce minimum varie de 420 heures (quand le taux de chômage régional dépasse 13%), à 700 heures (s’il est de 6% ou moins) ; on demande même 910 heures de travail aux nouveaux assurés4. Ces critères d’admissibilité basés sur le nombre d’heures d’emploi nous apparaissent discriminatoires et antiéconomiques. Nous préconisons le retour à un système où l’admissibilité serait liée à un nombre minimum de semaines d’emploi pendant l’année qui précède la demande de prestations, ce qui est d’ailleurs le cas dans tous les pays qui ont un régime semblable.

Tout d’abord, le système actuel est discriminatoire en ce qui a trait aux travailleurs à temps partiel. Considérons par exemple deux personnes ayant des caractéristiques socioéconomiques semblables et vivant dans la même région, où le taux de chômage est de 7,5%. Si ces deux personnes perdent en même temps leur emploi, chacune aura droit à des prestations, en vertu des règles actuelles, si elle a accumulé au moins 630 heures d’emploi assurable pendant l’année précédente. Mais si l’une a travaillé à temps plein (35heures par semaine, par exemple) et l’autre à temps partiel (21 heures par semaine, par exemple), alors la première aura droit à des prestations après avoir travaillé pendant 18 semaines, mais la seconde seulement après avoir travaillé pendant 30 semaines.

Cet écart est considérable. Selon les simulations de 20135, seulement 61,1% des travailleurs à temps partiel auraient accumulé suffisamment d’heures de travail pour avoir droit aux prestations régulières de l’assurance-emploi s’ils avaient perdu leur emploi. En contraste, le taux d’admissibilité des travailleurs à temps plein se serait situé plutôt à 95,6%.

Cette restriction de l’admissibilité aux prestations d’assurance-emploi pour les travailleurs à temps partiel est également antiéconomique: elle limite de façon importante la capacité des gens en âge de travailler de faire le choix de travailler à temps partiel. L’admissibilité ou non à des prestations d’assurance-emploi en cas de perte d’emploi involontaire est en effet un élément que des citoyens considèrent comme important au moment de choisir un type d’emploi.

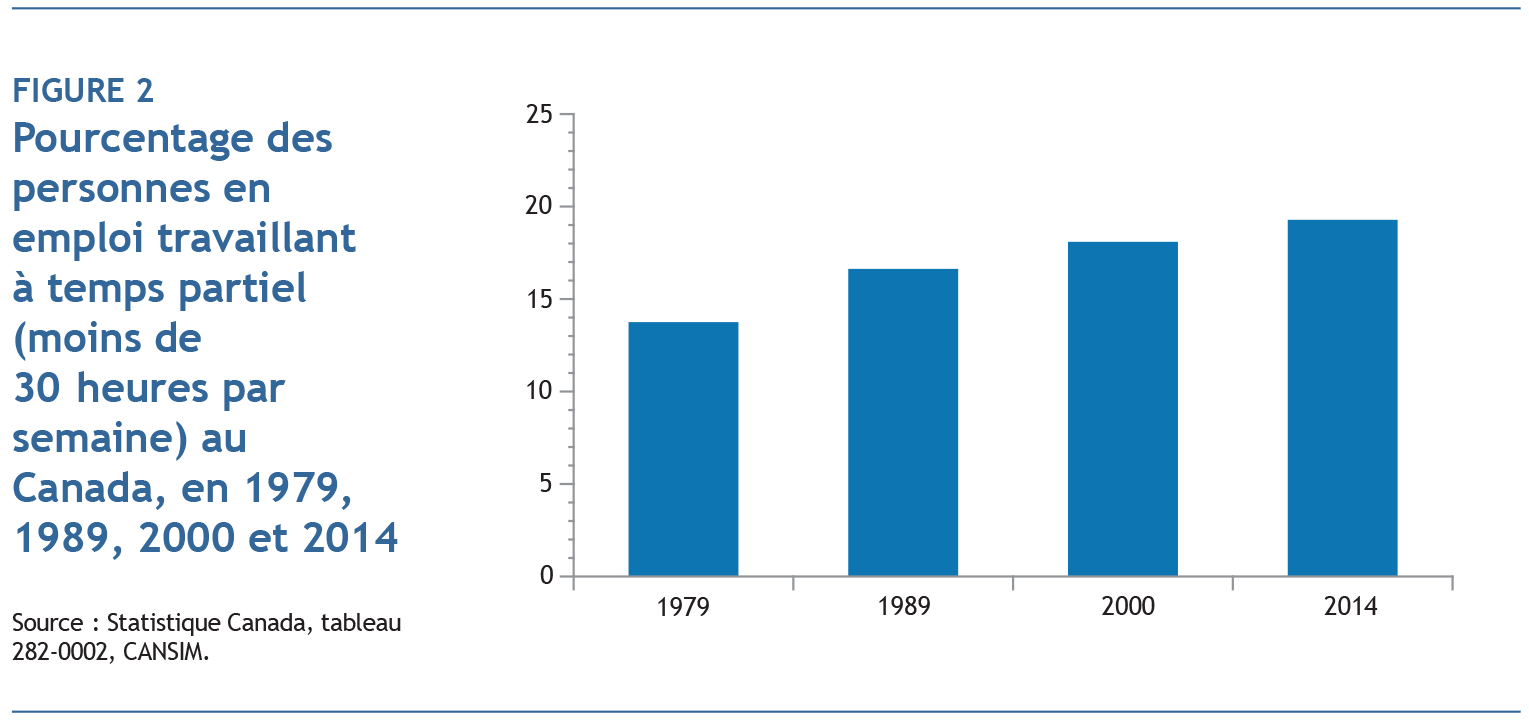

Or, depuis quelques décennies, au Canada, le pourcentage de personnes adultes en emploi qui travaillent à temps partiel est en hausse. La figure 2 montre que, dans des conjonctures économiques semblables, la proportion des personnes ayant un emploi et travaillant moins de 30 heures par semaine est passée de 13,7% en 1979 à 16,6% en 1989, à 18,1% en 2000 et à 19,3% en 2014. Autrement dit, de plus en plus de citoyens travaillent à temps partiel. C’est notamment le cas des travailleurs de 55 ans ou plus, dont 23% occupaient un emploi à temps partiel en 2014; or il est souhaitable de garder ces derniers dans la population active aussi longtemps qu’ils le peuvent et le veulent, et la possibilité de choisir de travailler à temps partiel les encourage en ce sens. Bref, le régime actuel d’assurance-emploi, qui tend à écarter des gens du travail à temps partiel, est antiéconomique, parce qu’il s’oppose à la liberté de choix des citoyens.

2e proposition

Établir qu’une semaine d’emploi assurable donnant droit à des prestations doit comporter au moins 15 heures de travail

Le retour à un régime d’assurance-emploi dont les prestations sont liées à un nombre minimum de semaines d’emploi plutôt que d’heures d’emploi nous semble donc souhaitable. Mais il va de soi que, dans le cas du travail à temps partiel, l’admissibilité doit être fondée sur un nombre minimum raisonnable d’heures de travail. Une semaine d’au moins 15 heures, ou l’équivalent de deux journées de 7 heures et demie, nous paraît être ce minimum raisonnable. En 2015, le salaire minimum établi par les provinces canadiennes étant autour de 11 dollars l’heure, le revenu hebdomadaire minimum assurable serait donc d’environ 165dollars.

3e proposition

Abolir les 62 régions économiques actuelles de l’assurance-emploi

Les questions que nous abordons maintenant concernent: 1) l’admissibilité aux prestations ; 2) la durée maximale des prestations; et 3) le montant des prestations. Le régime actuel fixe les règles d’admissibilité aux prestations en découpant le Canada en 62 régions économiques; chaque région est soumise à des conditions particulières qui dépendent uniquement du taux de chômage moyen de chacune, tel que calculé par Statistique Canada. Or le Canada est le seul pays de l’Organisation de coopération et de développement économiques (OCDE) dont le système d’assurance-emploi est lié à un tel découpage régional. Aux États-Unis, par exemple, où les conditions d’admissibilité aux prestations varient d’un État à l’autre selon les fondements sur lesquels s’appuient les gouvernements et les choix politiques que font ces derniers, aucun État n’impose de tels critères liés aux taux de chômage régionaux; le taux de chômage n’influence l’admissibilité aux prestations que d’une seule façon: la durée des prestations augmente lorsque le taux de chômage augmente6.

Au Canada, dans chacune des 62 régions économiques de l’assurance-emploi, le nombre minimum d’heures de travail qui rend les chômeurs admissibles aux prestations ainsi que la durée maximale des prestations -dépendent tous les deux du taux de chômage de la région où habitent ces chômeurs. D’une part, plus le taux de chômage est élevé, plus le nombre minimum d’heures de travail requis est faible; d’autre part, la durée maximale des prestations croît avec le taux de chômage, selon 12 intervalles allant d’un taux inférieur à 6% à un taux supérieur à 16%. Cette -combinaison complexe de conditions liées aux taux de chômage régionaux est elle aussi discriminatoire et antiéconomique.

L’iniquité découle du fait que des travailleurs qui ont les mêmes caractéristiques mais vivent dans des régions différentes sont traités différemment pour la seule raison que les taux de chômage de ces régions sont différents. Indépendamment de leurs caractéristiques personnelles et de leur environnement socioéconomique, les chômeurs des régions où le taux de chômage est plus faible sont moins facilement admissibles à des prestations, et, lorsqu’ils y ont droit, la durée de ces prestations est plus courte que s’ils habitaient une région où le taux de chômage est plus élevé. Nous jugeons que cela est discriminatoire, parce que toute personne qui perd involontairement son emploi voit ses finances personnelles ou familiales devenir précaires quel que soit le taux de chômage de la région où elle habite. Les conditions liées au Régime d’assurance-emploi doivent donc être indépendantes des taux de chômage régionaux.

Le tableau nous permet de mettre en relief l’importance des disparités que le régime actuel entraîne parce qu’il est basé sur les taux de chômage régionaux. On y voit le lien entre d’une part les conditions qui régissent l’admissibilité aux prestations et la durée de celles-ci, et d’autre part le taux de chômage dans trois agglomérations urbaines, soit Cap-Breton,7 Rimouski8 et Saskatoon, en mai 2015. Le taux de chômage retenu par le Régime d’assurance-emploi (ligne A) était fort différent d’une agglomération à l’autre: 15,1% à Cap-Breton, 9,4% à Rimouski et 5,1% à Saskatoon. Les travailleurs de ces trois régions gagnaient tous le même salaire horaire (16 dollars) et avaient tous travaillé 35 heures par semaine : ils avaient donc eu le même salaire hebdomadaire de 560 dollars (ligne B).

Les lignes C, D et E montrent comment les différences dans les taux de chômage régionaux se répercutent sur l’admissibilité aux prestations, leur durée et leur montant. Si le chômeur de Saskatoon doit accumuler 20 semaines d’emploi assurable pour avoir droit à des prestations, celui de Cap-Breton sera admissible aux prestations après 12 semaines d’emploi. Et tandis que le premier touchera des prestations durant un maximum de 14 semaines, le deuxième y aura droit durant un maximum de 30 semaines.

Le taux de prestations étant, partout, 55% du salaire hebdomadaire, un salaire de 560 dollars donnerait droit, en théorie, à des prestations de 308 dollars par semaine. Toutefois, une pénalité s’applique lorsque le nombre de semaines d’emploi assurable est tout juste égal au minimum: cette pénalité est de 44 dollars à Cap-Breton, de 34 dollars à Rimouski et de 28 dollars à Saskatoon (ligne E). Le taux des prestations hebdomadaires diminue ainsi légèrement avec l’augmentation du taux de chômage, les prestations étant ainsi de 280 dollars à Saskatoon, de 274dollars à Rimouski et de 264 dollars à Cap-Breton.

La ligne F présente enfin un indicateur synthétique de l’admissibilité aux prestations en fonction des taux de chômage régionaux. Il s’agit du montant maximal de prestations auquel donne droit chaque dollar de rémunération pendant la période de référence. Pour chaque dollar gagné, le Régime d’assurance-emploi accorde en prestations 1,18 dollar à Cap-Breton, 0,61 dollar à Rimouski et 0,35 dollar à Saskatoon. Ainsi, à Saskatoon, le dollar de rémunération procure un montant maximal de prestations deux fois moins important qu’à Rimouski, et trois fois moins important qu’à Cap-Breton.

On voit donc bien ici comment le Régime est discriminatoire. Mais, de plus, il est antiéconomique: son fonctionnement encourage en effet certains travailleurs des régions où le taux de chômage est élevé à travailler pendant seulement une partie de l’année. Le contexte des années 1980 est d’ailleurs particulièrement éclairant à ce sujet. Il suffit de calculer la valeur de l’indicateur synthétique utilisé ci-dessus

(ligne F du tableau) avec des données de l’époque. Un chômeur habitant une région dont le taux de chômage excédait 11,5% avait alors droit à 42 semaines de prestations équivalant à 60% de son salaire s’il avait travaillé un minimum de 10semaines d’emploi assurable; chaque dollar de rémunération pendant la période de référence lui donnait droit à un montant maximal de 2,52 dollars en prestations (60 % x 42 à· 10). Cela l’encourageait fortement à travailler pendant 10 semaines, c’est-à -dire le minimum exigé9. En comparant ces 2,52 dollars des années 1980 au 1,18 dollar de 2015 pour Cap-Breton, on constate que, si la Loi de 1996 a permis de réduire (de moitié) l’effet d’incitation à occuper des emplois instables dans les régions à haut taux de chômage, cet effet est toujours présent.

Ainsi, dans les années 1980, et dans une moindre mesure depuis 1996, l’assurance-emploi a continuellement découragé le déplacement de la main-d’œuvre des régions à haut taux de chômage vers les régions à bas taux de chômage10, et les poches de chômage régional élevé ont tendance à se perpétuer. Nous convenons, bien sûr, que la mobilité de la main-d’œuvre n’est pas un absolu: déménager a des avantages, mais aussi des coûts, à la fois financiers et humains. Toutefois, nous pensons – et nous ne sommes pas les seuls à le faire – qu’en plus d’être inéquitable, le Régime d’assurance-emploi, à cause des 62régions économiques sur lesquelles il s’appuie, transmet aux chômeurs le message que la mobilité ne comporte que des coûts et ne présente aucun avantage.

Nous sommes donc d’avis que les 62 régions actuelles devraient être abolies et que le Régime devrait désormais se fonder sur le principe selon lequel les conditions d’admissibilité aux prestations ainsi que la durée de celles-ci sont les mêmes partout et pour tous au Canada.

4e proposition

Établir qu’un nombre minimum de 20 semaines d’emploi assurable est nécessaire pour donner droit aux prestations

Nous proposons que les critères d’admissibilité aux prestations soient les mêmes, et en tout temps, partout au Canada, et qu’ils soient donc indépendants des fluctuations conjoncturelles du chômage. Nous faisons de cette uniformité une question d’équité (voir la 3e proposition).

C’est d’ailleurs ainsi que fonctionnent les systèmes d’assurance-emploi de nombreux pays. Par exemple, en France, pour avoir droit à des prestations, il faut avoir travaillé 4 mois (16 semaines) au cours des 8 mois précédents; aux Pays-Bas, 26 semaines au cours des 12 mois précédents ; en Allemagne, 12 mois au cours des 3 années précédentes; en Suisse, 6 mois au cours des 2 années précédentes. Aux États-Unis, les conditions d’admissibilité sont complexes et varient d’un État à l’autre, mais, globalement, il faut normalement avoir travaillé pendant au moins 26 semaines au cours des 12 mois précédents pour avoir droit à 26 semaines de prestations.

Compte tenu de ces observations, nous proposons qu’un nombre minimum de 20semaines d’emploi assurable, pendant la période de référence, soit nécessaire pour donner droit aux prestations. à la lumière des dispositions de la Loi de 1996, ce minimum peut paraître exigeant. En effet, 20semaines, c’est la durée minimale d’emploi assurable la plus longue qui peut être présentement exigée d’une personne qui travaille 35 heures par semaine, et cette exigence de 20semaines pendant la période de référence s’applique à une région où le taux de chômage est de 6% ou moins (par exemple, Saskatoon en mai 2015, voir le tableau): il faut alors avoir travaillé pendant au moins 700 heures pour avoir droit à des prestations. Dans les autres régions du pays où le taux de chômage est supérieur à 6%, le nombre de semaines d’emploi assurable comportant 35heures de travail est inférieur à 20 (il varie de 12 à 19 semaines). Par exemple, si le taux de chômage régional est entre 9% et 10% (l’exemple de Rimouski), on exige 16 semaines d’emploi assurable; et si le taux de chômage est supérieur à 13% (l’exemple de Cap-Breton), on exige 12 semaines d’emploi assurable.

à l’inverse, certains trouveront que le critère de 20 semaines d’emploi assurable est trop peu exigeant, quand on compare ce nombre à ce qui est requis dans certains autres pays, comme nous l’avons vu ci-dessus. Toute valeur proposée restera, du moins en partie, nécessairement arbitraire. Il nous paraît cependant qu’en raison des caractéristiques du marché du travail canadien (en particulier la nature saisonnière de bon nombre de secteurs d’activité, un phénomène caractéristique de notre pays) ainsi que du fonctionnement du Régime au cours des 40 dernières années, il serait difficile d’exiger un nombre plus élevé de semaines d’emploi assurable.

5e proposition

Sous réserve du maximum de la rémunération hebdomadaire assurable, établir le taux de prestations à partir de la rémunération hebdomadaire moyenne obtenue au cours des 20 meilleures semaines d’emploi assurable

La rémunération augmente avec l’inflation et l’enrichissement collectif; les salaires peuvent aussi fluctuer selon les hauts et les bas de la conjoncture et les ententes entre employeurs et employés. Le régime actuel d’assurance-emploi reconnaît ces réalités en établissant le montant des prestations hebdomadaires en fonction de la rémunération hebdomadaire moyenne au cours des «meilleures» semaines de la période de référence, c’est-à -dire les semaines pendant lesquelles le salaire a été le plus élevé.

L’élément crucial de cette disposition est le nombre précis de meilleures semaines au cours desquelles la rémunération hebdomadaire moyenne est calculée. Or, actuellement, ce nombre peut dépasser le nombre de semaines d’emploi assurable qui donne droit aux prestations! Par exemple, si, dans une région, le taux de chômage est de 7,5%, le Régime fixe le nombre de meilleures semaines à 20, bien qu’une personne puisse très bien avoir droit à des prestations si elle n’a accumulé que 18 semaines d’emploi assurable11. Dans un tel cas, on calcule la «rémunération moyenne» en divisant la rémunération totale des 18 semaines de travail par 20, et non pas par 18: il ne s’agit donc pas de la véritable rémunération moyenne, mais de seulement 18/20 (ou 90%) de celle-ci12.

Nous proposons d’abolir cette procédure et de la remplacer par une procédure plus simple, transparente et équitable. Pour les personnes ayant accumulé le minimum de 20 semaines d’emploi assurable, la rémunération hebdomadaire moyenne utilisée pour le calcul des prestations serait la véritable rémunération moyenne. Pour les personnes ayant accumulé plus de 20 semaines d’emploi assurable, la rémunération hebdomadaire moyenne utilisée pour le calcul des prestations serait la rémunération moyenne obtenue au cours des 20 meilleures semaines d’emploi assurable.

Le calcul de la rémunération moyenne continuerait d’inclure les paiements attribuables aux services rendus dans le passé (les paies de vacances, par exemple), mais, en toute logique, il ne devrait pas tenir compte des indemnités de départ. Par ailleurs, il va de soi que le montant de la rémunération hebdomadaire moyenne resterait soumis au maximum de la rémunération hebdomadaire assurable établi chaque année par le Régime.

6e proposition

Maintenir le taux de prestations à une moyenne de 55% de la rémunération assurable, mais le moduler de manière progressive tout en augmentant sensiblement son maximum

Présentement, le taux de prestations est fixé à 55%: les prestataires reçoivent chaque semaine un montant égal à 55% de la rémunération moyenne des «meilleures semaines». Les prestataires qui sont membres d’une famille à très faible revenu ont également droit à un supplément de revenu familial; par exemple, dans le cas d’une personne ayant un enfant et dont le revenu familial annuel net ne dépasse pas 26 000 dollars, le taux des prestations peut aller jusqu’à 80% de la rémunération hebdomadaire moyenne.

Si le taux de 55% nous paraît raisonnable, nous y apporterions toutefois deux ajustements. D’une part, selon les conditions actuelles du Régime, l’État récupère 50% de la rémunération que, le cas échéant, les prestataires reçoivent s’ils travaillent pendant la période où ils ont droit à des prestations. Nous sommes d’avis qu’un tel niveau effectif d’imposition est trop punitif. Le cumul de revenus d’emploi et de prestations d’assurance-emploi peut en effet favoriser le maintien en emploi tout en permettant aux chômeurs d’améliorer leur situation financière. On peut ainsi rendre une main-d’œuvre disponible pour des emplois qui autrement n’auraient pas trouvé preneurs. S’il est permis dans des limites raisonnables, ce cumul ne devrait pas influencer la durée de la période de chômage. Il nous semble impératif de rétablir une forme d’exemption des rémunérations modestes obtenues pendant les périodes de prestations, comme c’était le cas avant 2013.

D’autre part, nous jugeons important d’harmoniser les prestations d’assurance-emploi et celles qui sont versées dans le cadre d’autres programmes publics offrant certaines formes d’assurance. Pour l’assurance-emploi, le maximum de la rémunération annuelle assurable, en 2015, est de 49 500 dollars13. Par contraste, la rémunération assurable au titre de la santé et de la sécurité du travail peut atteindre un maximum annuel beaucoup plus élevé: 121000dollars au Manitoba, 95 300 dollars en Alberta, 85 200 dollars en Ontario et 70000 dollars au Québec14. L’écart qui s’est creusé avec le temps entre le programme fédéral d’assurance-emploi et les programmes provinciaux de santé et de sécurité du travail est une anomalie qui doit être corrigée.

Rappelons qu’au premier semestre de 1996, le maximum de la rémunération hebdomadaire assurable était de 750 dollars et que la prestation hebdomadaire maximale se situait à 465 dollars; ces montants équivalaient, respectivement, à 128% et 80% du salaire hebdomadaire moyen au Canada, alors estimé à 584 dollars15. Or, au milieu de 2014, le maximum de la rémunération hebdomadaire assurable était de 935 dollars et la prestation hebdomadaire maximale de 514 dollars ; ainsi, ces montants ne représentaient plus que respectivement 99% et 55% du salaire hebdomadaire moyen, estimé à 940 dollars16. Réduits en juillet 1996, puis gelés jusqu’en 2007, le maximum de la rémunération hebdomadaire assurable et la prestation hebdomadaire maximale ont donc perdu une partie importante de leur valeur relative. Notre proposition vise à corriger cette situation.

Une façon intéressante et financièrement responsable de le faire consisterait à moduler le taux de prestations en le faisant varier, par exemple, de 40 %, dans le cas des salaires les plus élevés, à 662/3%, dans le cas des salaires moins élevés. Dans plusieurs États américains ainsi que dans certains autres pays (France, Allemagne), le taux des prestations diminue ainsi avec le niveau du salaire.

Supposons, par exemple, que le maximum de la rémunération annuelle assurable soit porté à 104 000 dollars. Les prestataires dont la rémunération annuelle atteindrait ce montant auraient une rémunération hebdomadaire de 2000 dollars (1/52 de ce montant), qui leur permettrait d’obtenir des prestations hebdomadaires de 800 dollars, le taux des prestations étant de 40 %; cela équivaudrait à 85% de la rémunération hebdomadaire moyenne au Canada, qui était de 940 dollars au milieu de 2014. Pour des rémunérations hebdomadaires inférieures, soit de 165 dollars à 600 dollars, le taux de prestations serait de 662/3%. Il s’agirait alors d’établir la structure des taux de prestations de façon à maintenir, pour l’ensemble des prestataires, un taux moyen équivalent à celui d’aujourd’hui, soit 55%.

En plus d’harmoniser le Régime d’assurance-emploi et les autres programmes similaires, cette modification aurait trois autres avantages. Premièrement, elle rendrait le financement du Régime d’assurance-emploi moins régressif, puisque l’on exigerait une contribution plus importante des travailleurs ayant un salaire plus élevé. Deuxièmement, elle permettrait une réduction générale des taux de cotisations au Régime, en raison des taux de chômage plus faibles que l’on observe parmi les hauts salariés. Du coup, l’ensemble des entreprises qui paient des salaires modestes, dont la plupart des PME, verraient le montant total de leurs cotisations diminuer. Troisièmement, la modification raffermirait l’assise sociale du Régime en offrant à l’ensemble des salariés une meilleure protection que celle dont ils bénéficient présentement, puisque notre proposition permettrait de corriger la diminution de la protection subie au cours des années de gel du maximum de la rémunération hebdomadaire assurable et de la prestation hebdomadaire maximale de 1996 à 2007.

7e proposition

Fixer la durée maximale des prestations à un nombre de semaines égal au nombre de semaines d’emploi assurable

On peut légitimement se demander si, dans le régime que nous envisageons, les 20semaines d’emploi assurable qui seraient nécessaires pour recevoir des prestations représenteraient un trop petit nombre d’heures de travail. Actuellement, le nombre minimum d’heures d’emploi assurable qui donne droit aux prestations est de 420; ce minimum d’heures ne s’applique que si le taux de chômage régional excède 13 %. Avec le régime que nous proposons, les personnes qui auraient travaillé 20semaines à raison de 15 heures par semaine (donc à temps partiel) auraient plutôt droit à des prestations après avoir accumulé 300 heures d’emploi assurable, et ce, indépendamment des taux de chômage régionaux.

Nous ne voyons, à une telle situation, aucune objection qui tienne. D’une part, les personnes qui travaillent à temps partiel ont choisi de le faire, et comme leur employeur, elles paient des cotisations au Régime sur la base des heures qu’elles travaillent. Il nous semble normal que, si elles perdent involontairement leur emploi, elles aient droit à des prestations après le même nombre de semaines d’emploi que les personnes qui ont choisi de travailler 30 ou 40 heures par semaine. Comme les montants des prestations seraient différents, puisqu’ils seraient calculés à partir du nombre d’heures de travail, tous les travailleurs seraient traités de façon équitable.

D’autre part, en proposant que la durée maximale des prestations soit égale au nombre de semaines d’emploi assurable, nous évitons l’effet pervers dont nous avons parlé plus haut, qui est celui d’inciter des travailleurs à occuper un emploi pendant seulement une partie de l’année. En effet, chaque dollar de rémunération pendant la période de référence donnerait droit à 0,40dollar dans le cas des hauts salariés et à 0,66 dollar dans le cas des faibles salariés, et ce, quel que soit le nombre d’heures d’emploi assurable. Ces taux seraient de 4à 6fois plus faibles que celui que l’on observait dans les années 1980 (de 2,52dollars), et de 2 à 3 fois plus faibles que celui qui prévalait dans une région à taux de chômage élevé comme celle de Cap-Breton en mai 2015 (1,18 dollar, voir le tableau). Ils constitueraient beaucoup moins une incitation à occuper des emplois instables.

Nous convenons qu’aucune formule ne s’impose d’emblée pour établir la durée des prestations. Il s’agit d’accorder ce qui semble raisonnable au regard de ce qui se fait dans d’autres domaines similaires chez nous et de s’inspirer des régimes d’autres pays. Si, dans la plupart des pays, cette durée dépend de l’historique de travail, il n’est pas rare que l’on tienne compte également des difficultés particulières que certains chômeurs peuvent avoir à trouver un nouvel emploi. Ainsi, dans certains pays, la durée est plus longue pour les chômeurs plus âgés (en général, ceux de plus de 50 ans) ou pour ceux qui souffrent d’un handicap. Dans d’autres cas – comme on l’a fait au Canada en 2009-2010 et aux États-Unis en 2009-2012 –, la durée maximale des prestations est allongée quand la conjoncture économique au niveau national et au niveau régional a des effets importants sur l’emploi.

Cela étant dit, il nous semblerait tout de même opportun de prévoir certains cas d’exception. Dans un petit nombre de régions isolées où l’activité économique peut ralentir considérablement à certains moments et où les travailleurs d’expérience qui perdent leur emploi ont souvent besoin d’une longue période de reconversion, la durée maximale des prestations pourrait être portée à deux semaines de prestations – plutôt qu’une – par semaine d’emploi assurable. Cette mesure devrait toutefois être appliquée avec circonspection et dans des situations véritablement exceptionnelles: il ne faudrait surtout pas qu’elle soit utilisée pour rétablir la «fragmentation» du régime actuel qui s’appuie sur les taux de chômage régionaux.

Si la durée maximale des prestations est plus longue, les gens restent-ils plus longtemps au chômage? Les nombreuses études portant sur cette question ont généralement conclu qu’un tel effet existe, mais qu’il est faible17. En contrepartie, permettre une durée de chômage plus longue accroît les chances des chômeurs de trouver un emploi convenable et les chances des employeurs de trouver des employés qualifiés qu’ils souhaiteront garder à leur emploi le plus longtemps possible. De plus, au plan macroéconomique, il est presque certain que le fait que des prestataires chôment un peu plus longtemps ne fait pas augmenter le taux de chômage régional ou national, parce que tout emploi que ces prestataires hésitent à prendre devient disponible pour les autres personnes qui sont à la recherche d’un emploi, dont la majorité ne reçoivent pas de prestations d’assurance-emploi.

8e proposition

Réduire la période d’attente à une semaine

La période d’attente (souvent appelée «délai de carence») est le temps qui précède les premières prestations hebdomadaires versées aux chômeurs admissibles; cette période est actuellement de deux semaines.

Durant la première moitié du 20e siècle, la période d’attente était une question de commodité administrative, et aussi de coût. La majorité des personnes ayant un emploi assurable connaissaient de courtes périodes de chômage chaque année : la période d’attente imposée pouvait se comparer à la franchise d’un contrat d’assurance.

Depuis, les pratiques ont considérablement évolué. La technologie numérique a réduit le délai administratif, et la période moyenne de chômage est plus longue, de sorte qu’il n’est plus possible de justifier une longue période d’attente avant que les chômeurs ne reçoivent leurs prestations permettant de combler la perte de leur revenu. Si cette période est de deux semaines au Canada, elle a complètement disparu dans environ la moitié des pays de l’OCDE. Dans les États américains, elle est de une semaine, ce qui correspond à la norme établie par l’Organisation internationale du travail (OIT). Nous sommes d’avis que le régime canadien devrait réduire la période d’attente à une semaine, en conformité avec cette norme internationale. De plus, dans les cas de départ volontaire ou non justifié, ou encore de congédiement pour cause, plutôt qu’une exclusion permanente de l’assurance-emploi (ce qui est le cas actuellement), une exclusion temporaire de quatre semaines s’ajouterait à la semaine imposée dans tous les cas; et cette exclusion devrait être plus sévère en cas de récidive.

9e proposition

Assujettir le versement des prestations à deux conditions: que les prestataires conviennent de se soumettre aux vérifications normales de leur situation et qu’ils s’engagent à accepter tout emploi convenable qui leur sera offert

L’assurance-emploi n’est pas un «bar ouvert». Les prestataires doivent accepter que l’administration du Régime vérifie aux deux semaines s’ils sont encore au chômage, s’ils sont aptes au travail, s’ils sont disponibles et prêts à occuper un emploi et s’ils sont effectivement à la recherche d’un emploi. Ils doivent également accepter d’être convoqués en entrevue, de participer à une session visant à faciliter leur retour sur le marché du travail ou à une formation dans un établissement reconnu pour ensuite pouvoir occuper un certain emploi. Rien de nouveau dans ces exigences.

Mais au fil des dernières années, on constate que la majeure partie des communications entre les prestataires et les fonctionnaires ont été confiées à des ordinateurs et autres dispositifs automatiques ou électroniques: il faudrait remettre plus l’accent sur les échanges directs, par exemple avec des conseillers dont le rôle est d’aider les prestataires à établir des plans personnalisés de retour sur le marché du travail, comme cela se fait dans plusieurs pays.

De plus, les prestataires doivent être prêts à accepter tout emploi «convenable». à cet égard, nous pensons que les administrateurs du Régime devraient revenir à la définition du terme «convenable» établie par la convention 168 de l’OIT, et à laquelle ils adhéraient jusqu’en 2013. Cette convention précise que «dans l’appréciation du caractère convenable ou non d’un emploi, il doit être tenu compte notamment, dans des conditions prescrites et dans la mesure appropriée, de l’âge du chômeur, de son ancienneté dans sa profession antérieure, de l’expérience acquise, de la durée du chômage, de l’état du marché du travail, des répercussions de cet emploi sur la situation personnelle et familiale de l’intéressé et du fait que l’emploi est disponible en raison directe d’un arrêt du travail dû à un conflit professionnel en cours».

à l’encontre de cette convention, depuis les amendements apportés à la Loi de l’assurance-emploi, en 2013, on exige des prestataires dits «fréquents» qu’ils acceptent d’emblée tout «emploi semblable», et même tout emploi après septsemaines de chômage, pourvu qu’ils puissent acquérir les compétences nécessaires sur le tas, à moins que cet emploi ne comporte une baisse de salaire de plus de 30%. Or l’OIT, dont fait partie le Canada, a explicitement condamné cette approche, en affirmant que la notion d’emploi convenable «vise à garantir que le chômeur est dirigé initialement vers un emploi dans lequel ses compétences et ses qualifications seront utilisées de la manière la plus productive et la plus efficace possible, pour le profit de la société dans son ensemble». L’OIT souligne en outre «l’objectif social non moins important de prémunir les travailleurs contre la contrainte et l’atteinte à leur dignité humaine lorsqu’ils sont tenus d’effectuer un travail dont les caractéristiques sont inférieures à leur formation et à leurs compétences18».

Au moment où nous avons fait cette analyse, aucun examen statistique détaillé et concluant n’avait encore été publié sur les effets de ce changement et des autres amendements apportés à la loi créant le Régime. L’importance de ces effets dépend évidemment en bonne partie de la sévérité avec laquelle les nouvelles conditions sont appliquées. Quoi qu’il en soit, notre opposition à ces amendements demeure, non seulement au plan des principes affirmés par l’OIT (et que nous appuyons), mais aussi au plan pratique. En effet, si l’on fixait à 20 semaines le nombre minimum de semaines d’emploi assurable donnant droit à des prestations (4e proposition) et si l’on accordait un nombre maximal de semaines de prestations égal au nombre de semaines d’emploi assurable (7e proposition), on éviterait dans une large mesure le problème du «recours fréquent à l’assurance-emploi» que les amendements de 2013 avaient pour but de corriger.Ces amendements ne seraient alors plus pertinents.

10e proposition

Confier la gestion de la composante du Régime liée à l’assurance contre la perte involontaire d’emploi à une caisse autonome qui appliquerait les principes actuariels généralement reconnus

La mission primordiale de l’assurance-emploi est d’offrir un remplacement temporaire de leur revenu aux personnes qui ont perdu involontairement leur emploi ou qui ont dû le quitter pour un motif valable (salaire impayé, harcèlement, etc.). à ces prestations dites régulières se sont ajoutées avec le temps diverses autres prestations, qui ne sont plus liées directement au risque de perdre involontairement un emploi: prestations aux pêcheurs indépendants, prestations de maladie, de maternité, parentales, d’adoption et de soignant, et mesures d’emploi (Loi sur l’assurance-emploi, partie II). Aujourd’hui, près de 40% des dépenses du Régime sont consacrées à ces fins autres que la fonction de base19.

Nous pensons qu’il faut mettre de l’ordre dans cette combinaison de prestations régulières, de prestations spéciales et de programmes d’emploi. Depuis une vingtaine d’années, les cotisations d’assurance-emploi ne sont plus destinées à financer uniquement le programme d’assurance contre le risque de perdre un emploi, mais sont en fait devenues des taxes sur la masse salariale qui doivent couvrir les dépenses de l’ensemble du Régime – tout en servant de vache à lait au gouvernement lorsque la caisse présente un excédent. Or cette évolution a entraîné une perte de légitimité, d’efficacité et de transparence.

La façon logique et simple de mettre fin à cette confusion politique et administrative serait de «découper» le Régime en programmes distincts, chacun étant établi à son mérite et pour ses fins propres: perte involontaire d’emploi, parentalité, maladie, formation, reconversion et secteurs saisonniers (où les pertes d’emploi ne sont pas liées à un risque, mais sont prévisibles sur une base annuelle).

C’est sur la première de ces fonctions, l’assurance contre le risque d’une perte involontaire d’emploi, et non sur les autres, que porte notre analyse. à notre avis, cette fonction primordiale devrait être gérée à l’avenir par une caisse autonome. Cet organisme établirait le taux des cotisations de façon indépendante, selon les principes actuariels généralement reconnus dans le domaine des assurances. Pour éviter les fluctuations trop brutales d’une année à l’autre, il faudrait constituer une réserve, et l’on pourrait même prévoir une ristourne aux cotisants en cas de surplus «excessif», comme le fait, par exemple, le régime de santé et sécurité au travail de l’Alberta.

Une telle caisse serait autonome : elle ne servirait qu’aux fins de l’assurance contre le risque d’une perte involontaire d’emploi ; elle serait située en dehors du périmètre comptable du gouvernement; elle serait gérée par un conseil d’administration constitué à parts égales de représentants des employeurs, des employés et de la société civile. De son côté, le Parlement conserverait la responsabilité de l’encadrement législatif et réglementaire, et la caisse devrait lui rendre des comptes.

11e proposition

Sauf dans des conditions économiques extrêmement difficiles, financer le Régime d’assurance-emploi à parts égales – et exclusivement – avec les cotisations des employeurs et des employés

Nous sommes d’avis que la parité employeurs-employés devrait être la caractéristique fondamentale du financement de cette caisse autonome d’assurance-emploi dont nous venons de parler. Il s’agit d’une exigence de légitimité et d’équilibre. Cela veut dire que le taux des cotisations des employeurs devrait être le même que celui des employés, plutôt que de lui être supérieur de 40% comme c’est le cas depuis 1972. Pour passer de la situation actuelle (un partage des cotisations de 7/12 et 5/12), au financement à parts égales (1/2 et 1/2), il suffirait d’abaisser la cotisation des employeurs pendant quelque temps.

Le gouvernement ne participerait pas directement au financement de cette caisse, sauf possiblement dans des conditions économiques extrêmement difficiles. S’il le désirait, il pourrait évidemment continuer à taxer la masse salariale pour financer ses dépenses générales, mais cela se ferait alors en toute transparence et non pas sous le couvert de l’assurance-emploi.

Conclusion

Nos onze propositions visent à améliorer la fonction de remplacement temporaire du revenu qui est au cœur du Régime d’assurance-emploi. Il faut recentrer le Régime et en éliminer les éléments qui s’y sont inutilement greffés au fil des ans. Il faut offrir aux chômeurs – au plus grand nombre possible d’entre eux – une protection adéquate. Il nous semble à la fois nécessaire et possible d’introduire plus de légitimité, plus de simplicité, plus de transparence, plus d’efficacité et plus d’équité dans notre régime d’assurance-emploi.

Michel Bédard a été l’actuaire en chef du Régime canadien d’assurance-emploi de 1991 à 2003. Il a agi comme consultant en assurance-emploi dans une douzaine de pays, pour le compte du Bureau international du travail. Il a aussi été l’auteur principal du rapport publié en 2007 par l’Institut canadien des actuaires concernant le financement du régime d’assurance-emploi.

Pierre Fortin est professeur émérite de sciences économiques à l’Université du Québec à Montréal, membre de la Société royale du Canada et du Conseil national de la statistique, et ancien président de l’Association canadienne d’économique. Ses recherches portent principalement sur la croissance économique, le marché du travail, les finances publiques et la politique économique et sociale.

Montreal – Employment insurance (EI) is failing to meet the needs of working Canadians, and policy-makers are not addressing the problem, say Michel Bédard (former chief actuary for the EI program) and Pierre Fortin (Université du Québec a Montréal).

The current system reflects biases that discriminate against workers based on where they live and whether they work full-time or part-time, say Bédard and Fortin in a new paper from the IRPP. These disparities are not only inhibiting the development of an efficient pan-Canadian labour market, they are also increasingly at odds with reality as part-time work becomes more prevalent.

“In the current system, where the eligibility and duration of benefits is determined by regional unemployment rates and the number of hours the claimant worked during the reference period, a worker in Cape-Breton could receive up to $1.18 in EI benefits for every dollar of employment earnings, compared with $0.35 for a worker in Saskatoon (as of May 2015),” they say.

Rather than address these fundamental problems, governments have increased the number of geographic regions within the program, restricted the eligibility and generosity of income support for the unemployed, and expanded the program’s reach into other areas of social policy (e.g., parental and compassionate care leave).

“Today Canada spends less on unemployment benefits – which is EI’s core mandate – than it has at any time since the 1970s. Close to 40 percent of the benefits now delivered by EI go toward programs other than direct income replacement for the unemployed. It is time to hit the reset button.”

The authors propose a major simplification of EI. They outline an 11-point plan that would cover more Canadians, be less costly for employers and support a more efficient labour market. Among other things, they recommend that the federal government:

Onze propositions pour un meilleur régime d’assurance-emploi by Michel Bédard and Pierre Fortin, and its accompanying English summary, can be downloaded from the Institute’s website (irpp.org).

-30-

The Institute for Research on Public Policy is an independent, national, bilingual, not-for-profit organization based in Montreal. To receive updates from the IRPP, please subscribe to our e-mail list.

Media Contact: Shirley Cardenas tel. 514-594-6877 scardenas@nullirpp.org

La dernière révision du programme fédéral d’assurance-emploi remonte à 1996. À l’époque, le gouvernement visait surtout à réduire le coût du régime.

Vu sous cet angle, l’opération a réussi. De nos jours, moins de 40 % des chômeurs reçoivent des prestations à la suite d’une perte involontaire d’emploi. En proportion de la taille de l’économie, le montant annuel des prestations qui leur sont versées a diminué des deux tiers depuis 25 ans.

Le problème, c’est que la réforme de 1996 n’a pas corrigé les défauts structurels du programme.

À l’invitation de l’Institut de recherche en politiques publiques, nous avons voulu mettre ces défauts en relief – 19 ans plus tard – et faire des propositions concrètes pour améliorer les choses.

Le premier grand défaut du système est qu’il est antiéconomique et discriminatoire envers plusieurs groupes. Les travailleurs à temps partiel ont beaucoup moins de chances d’avoir accès aux prestations que les travailleurs à temps plein. Les chômeurs qui ont le malheur d’habiter des régions à faible taux de chômage, comme Saskatoon ou Québec, ont accès à jusqu’à trois fois moins de prestations que ceux des régions à haut taux de chômage, comme Cap-Breton ou Gaspé. À la suite d’un gel de 11 ans, de 1996 à 2007, aucun gain salarial au-delà de la moyenne canadienne des salaires (49 500 $ en 2015) n’est assuré par le régime. Enfin, les cotisations au régime d’assurance-emploi continuent de coûter 40 % plus cher aux employeurs qu’aux employés.

Le second grand défaut du système est la complexité et la confusion qui s’en dégagent. L’assurance-emploi est un damier pluridimensionnel complexe reliant l’accès aux prestations, leur durée maximale et le taux de prestation aux heures travaillées antérieurement et au taux de chômage observé dans 62 régions économiques distinctes du Canada. On exagère à peine en disant qu’il existe un programme d’assurance-emploi à chaque coin de rue. Le Canada est le seul pays de l’OCDE où le régime d’assurance-emploi est ainsi découpé selon les heures travaillées et le lieu de résidence.

De plus, avec le temps, on a utilisé les cotisations à l’assurance-emploi pour financer toutes sortes de nouveaux programmes qui, bien qu’utiles en eux-mêmes, n’ont rien à voir avec le programme de base qui vise à soutenir le revenu des travailleurs qui ont perdu involontairement leur emploi. De nos jours, environ 40 % des dépenses d’assurance-emploi vont à la maladie, aux congés parentaux, à la compassion, à diverses prestations d’emploi et à des mesures de soutien.

Afin de corriger ces lacunes, nous croyons qu’un grand ménage s’impose.

Nous pensons qu’il faut revenir à un critère d’admission aux prestations basé sur le nombre de semaines, et non sur le nombre d’heures, antérieurement travaillées.

Nous proposons d’abolir les 62 régions économiques et de soumettre tous les chômeurs, d’un bout à l’autre du pays, à une seule condition d’admission – 20 semaines d’emploi partout – et une règle uniforme d’une semaine de prestation pour une semaine d’emploi. Le délai de versement de la première prestation serait ramené de deux semaines à une seule, conformément à la norme internationale.

Nous favorisons le relèvement de la rémunération maximale assurable au niveau des programmes provinciaux de santé et sécurité du travail (présentement autour de 90 000 $). Nous sommes d’avis qu’il faut maintenir l’engagement ferme du chômeur à accepter un emploi convenable, mais pas n’importe quel emploi étranger à sa compétence et à son expérience.

Il faut enfin faire administrer le programme de base de l’assurance-emploi par une caisse autonome qui appliquerait les principes actuariels généralement reconnus à une certaine distance du gouvernement. Cette caisse serait financée à parts égales par les cotisations des employeurs et des employés. Les autres programmes comme la maladie, les congés parentaux et les mesures d’emploi seraient gérés de façon distincte du programme de base et financés de façon transparente, un peu comme l’est, depuis 2006, le Régime québécois d’assurance parentale.

Michel Bédard, Consultant international, ancien actuaire en chef de l’assurance-emploi; Pierre Fortin, professeur émérite de sciences économiques à l’UQAM