De puissantes forces contribuent à affaiblir la valeur éducative de l’information lors des campagnes électorales

Éric Montpetit and PerOla Öberg

Cette étude est une traduction de l’anglais.

Le parlement, qui est le principal outil de contrôle démocratique, joue plusieurs rôles dans le processus budgétaire annuel :

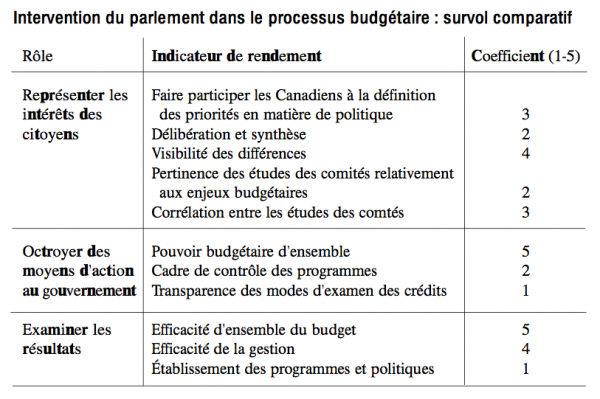

Ce texte décrit la façon dont le parlement s’acquitte de chacune de ces trois fonctions. Il résume les constats tirés de l’examen de tous les rapports des comités de la Chambre des communes déposés en 2001 ainsi que les opinions exprimées par certains membres de ces comités. Les constats sont agencés selon un certain nombre d’indicateurs de rendement. Les coefficients – 5 étant le meilleur résultat et 1 le moins bon – donnent une idée générale des points forts et des points faibles de l’intervention du parlement dans le processus budgétaire.

À la lumière de cet examen, on peut conclure que trois secteurs importants devront faire l’objet d’une attention particulière :

a) Améliorer l’efficacité de l’évaluation de programme effectuée par les comités d’étude qui visent à influencer les décisions budgétaires;

b) Rendre plus compréhensible le cadre de contrôle financier pour l’étude des crédits afin que les députés sachent sur quoi ils sont appelés à voter; et

c) Améliorer la participation des citoyens en ce qui concerne les budgets et les programmes.

Cette étude avance également que les comités parlementaires devraient procéder à un examen critique de leurs fonctions et de leurs objectifs de manière à avoir l’assurance que le temps et les ressources considérables ainsi investis sont aussi productifs que possible pour le parlement et pour les Canadiens. Un bon point de départ consisterait à produire des rapports périodiques sur leurs pro- pres résultats.

La démocratie et les parlements sont deux institutions incontournables en matière de liberté, de développement économique et de participation des citoyens. Or, les manchettes et les éditoriaux font de plus en plus souvent valoir que le Parlement du Canada s’affaiblit, voire qu’il devient inutile. Le parlement joue-t-il vraiment un rôle moins significatif que par le passé ? Comment s’acquitte-t-il de ses diverses attributions et en quoi cela est-il important pour la démocratie ? Quels sont les éléments d’information qui permettraient de répondre à ces questions ?

Ce texte aborde toutes ces questions via l’analyse de l’efficacité de la Chambre des communes relativement au processus budgétaire. Il explique l’intervention du parlement, expose les attentes quant à son rôle et propose des indicateurs pour faciliter l’agencement des observations. Il pose le parlement et l’exécutif comme deux institutions importantes et complémentaires de la gouvernance démocratique, et non comme des adversaires ou des alternatives.

Selon l’OCDE1, en plus d’être des instruments clé du contrôle démocratique, les budgets sont devenus les principaux outils dont dispose l’État pour établir ses politiques. En nous concentrant sur le processus budgétaire, nous limitons certes notre champ d’analyse, mais cela suffit malgré tout pour évaluer la faisabilité et l’utilité des indicateurs de rendement de l’activité parlementaire.

Perspectives

Avant d’examiner l’information concernant le rendement et l’efficacité du parlement, il nous faut préciser certains termes et concepts de base utilisés pour parler des budgets, du parlement et de l’efficacité. Il ne s’agit nullement ici d’en ajouter de nouveaux, mais bien de choisir et de décrire ceux qui conviennent le mieux pour comprendre la notion de rendement.

Le budget et le processus budgétaire

Le budget est le principal outil qui permet à un gouvernement de faire suite concrètement à ses obligations, promesses et politiques : quelles sont les actions à entreprendre, quels sont les résultats à obtenir, combien cela va-t-il coûter, qui paiera et combien ? Le budget fait l’adéquation entre les aspirations d’un gouvernement et l’analyse qu’il fait des moyens dont il dispose — sa capacité financière — pour les réaliser. Son importance découle principalement des choix difficiles que le gouvernement doit faire. Lorsqu’il prépare un budget, le gouvernement s’efforce d’intégrer tous les éléments de complémentarité de ses différents programmes de manière à atteindre ses objectifs d’ensemble, mais au bout du compte il ne peut éviter de choisir entre différents groupes socioéconomiques, entre différentes régions, entre le court et le plus long terme.

La préparation et à la mise en œuvre d’un budget demande des analyses, politiques et administratives, nécessaires à la prise de décisions, mais aussi des plans d’actions. Ceux-ci concernent autant le volet administratif, par exemple les ajustements à apporter aux mandats, objectifs, ressources et modes d’intervention mis en place pour assurer la bonne exécution des plans, le contrôle des résultats et que le volet gouvernance, par exemple les activités destinées à informer le public et à gagner son appui, à obtenir l’aval du parlement, à faire rapport des résultats obtenus et à rendre des comptes aux instances publiques.

Les décisions relatives au dépôt du budget et à la gestion de sa mise en œuvre relèvent de l’exécutif; les décisions concernant la gouvernance — le contrôle démocratique — font également intervenir le parlement. Avant d’aborder la question du contrôle démocratique, il importe toutefois d’exposer d’abord les différents rôles du parlement et la façon dont ces rôles interviennent dans le processus budgétaire.

Le rôle du parlement

On parle habituellement du Canada comme d’une démocratie représentative, dotée d’un parlement de style britannique. Dans un système de ce type, il est communément admis que le parlement joue trois rôles fondamentaux : octroyer des moyens d’action (souvent appelés les lois), examiner ce que fait le gouvernement, et représenter les citoyens.

Le processus budgétaire au parlement

Ces trois rôles interviennent au cours du processus budgétaire. Ils ont été réaménagés ici de manière à suivre le cycle naturel de celui-ci, en commençant par la fonction de représentation et de conseiller du gouvernement.

Comme on vient de le constater, c’est essentiellement par les comités que le parlement intervient dans le processus budgétaire. Par conséquent, le travail des comités sera une source d’information majeure pour analyser les trois rôles.

Consultation prébudgétaire

Le processus prébudgétaire permet de mettre à l’avant-scène le rôle consultatif et la fonction de conseiller assumés par le parlement. C’est à ce stade que le parlement aide à définir l’intérêt public et l’agenda des politiques publiques. Étant, dans notre système de gouvernance, l’institution la plus représentative, mais aussi la plus légitime sur le plan démocratique, le parlement est en mesure de jouer un rôle important dans l’interprétation de l’évolution de notre société et dans l’évaluation de l’efficacité de la politique gouvernementale, et de délibérer sur ces questions. Ce faisant, il dispose d’une perspective éclairée sur le calendrier d’action et sur les dossiers importants appellant l’attention du gouvernement. En consultant ouvertement les citoyens pour ce faire, il ajoute encore à la qualité et à la légitimité de sa perspective de ce que constitue l’intérêt public.

Il importe de noter que ces consultations et délibérations du parlement ne réduisent en rien le rôle de l’exécutif. Dans notre système, le budget doit être celui du gouvernement, et c’est celui-ci qui doit en assumer l’entière responsabilité. C’est l’exécutif qui décide quels conseils il suivra. Et c’est aussi l’exécutif qui peut expliquer pourquoi il a rejeté certaines propositions, tout comme les partis d’opposition et autres intervenants peuvent expliquer pourquoi ils sont en désaccord avec le gouvernement. C’est lorsque le parlement s’emploie ainsi, de façon visible et active, à délibérer de ces questions qu’il joue son rôle de représentation — peu importe si les conseils qu’il donne sont suivis ou non.

Les consultations très larges conduites par le Comité des finances sont la partie la plus visible de la participation du parlement au processus prébudgétaire. Toutefois, le travail de consultation des citoyens effectué par les députés dans d’autres comités et dans d’autres lieux en vue de définir l’intérêt public et recommander des changements aux programmes et aux dépenses de l’État est également important. La période prébudgétaire permet de regrouper de manière efficace les différentes recommandations des comités, des recommandations qui prennent également en considération les grands enjeux économiques et les implications financières.

Jusqu’en 1993, la préparation du budget par le ministre des Finances se faisait dans le plus grand secret, peut-être parce que les budgets étaient jusquelà surtout axés sur des mesures fiscales. À compter de ce moment, le budget a de plus en plus servi à limiter et à diriger les dépenses. Le ministre des Finances a élargi le processus de consultation prébudgétaire, dévoilé les sources des données qu’il utilise pour faire ses prévisions économiques et chargé le Comité permanent des finances de la Chambre des communes de consulter les Canadiens sur les questions budgétaires. Simultanément, les différents présidents du Conseil du Trésor ont multiplié les initiatives destinées à améliorer l’information fournie par les ministères sur les résultats attendus, sur l’adéquation entre ces résultats et les dépenses prévues et sur les résultats réellement obtenus.

Les consultations prébudgétaires du Comité des finances

Il ne fait aucun doute que les audiences sur le budget conduites par le comité des Finances sont une innovation positive. Au cours de l’exercice de 2001, près de 250 groupes et particuliers ont ainsi été consultés. Et même si les recommandations du comité et le budget qui allait suivre étaient remarquablement convergents, il faut se garder d’accorder trop d’importance à cette coïncidence entre les recommandations du comité et les actions subséquentes du gouvernement. En l’occurrence, les grandes lignes des intentions gouvernementales étaient déjà raisonnablement bien connues, et il n’existe pas de rapport automatique entre ce que le comité entend et ce qu’il recommande.

Plus important encore, le travail du comité semble permettre au citoyen de mieux comprendre à la fois le programme gouvernemental et les intérêts du public. Comparativement aux expériences passées, le public canadien semble aujourd’hui mieux comprendre les budgets. Et, même si ceci est le produit de plusieurs facteurs, les efforts du parlement sont presque certainement un apport positif.

Le travail de consultation prébudgétaire effectué par le Comité des finances porte principalement sur les dépenses agrégées, la politique fiscale et la question des déficits et des excédents, plutôt que sur le détail des crédits accordés à chaque ministère ou les résultats précis que ceux-ci cherchent à obtenir. Même si une quantité considérable d’information sur les programmes proprement dits est produite par les consultations du comité des Finances, ce sont généralement les études des comités permanents compétents qui constituent la principale source d’information sur les détails du budget.

Les études des comités

En 2001, 19 rapports de comités présentaient des connotations budgétaires, en ce sens que ces comités formulaient des recommandations qui demandaient une modification des ressources ou des résultats2. Six de ces rapports contenaient des recommandations qui, tout en proposant de nouvelles initiatives publiques, pouvaient vraisemblablement être concrétisées dans le cadre budgétaire existant, dans la mesure où elles concernaient davantage les résultats et la façon dont les ressources étaient utilisées que l’affectation proprement dite des ressources. Le rapport du Comité des finances et 12 autres rapports recommandaient soit des dépenses supplémentaires, soit de nouvelles initiatives qui en auraient entraînées.

Il importe de noter que la majorité de ces 19 rapports n’ont pas été déposés pendant la période prébudgétaire, et qu’ils ne semblent pas avoir été rédigés dans une perspective directement budgétaire. Ainsi, plusieurs de ces rapports portent également sur la question du contrôle. Par contre, ils contiennent des recommandations qui, si elles étaient retenues, auraient pour effet de modifier soit les résultats prévus, soit les ressources proposées dans le budget et dans les prévisions budgétaires. C’est pour cette raison que nous décrivons ici la teneur de ces rapports et l’information utilisée par les comités.

L’essence des décisions budgétaires consiste à trouver le meilleur ensemble possible de résultats correspondant à la fois aux intérêts publics du moment et à la capacité financière existante. Par conséquent, une information qui met en parallèle les coûts et les résultats et montre en quoi les résultats produits par les programmes coïncident avec les conditions sociales existantes est particulièrement pertinente. C’est sous cet angle que nous avons examiné les rapports des comités.

Douze des 19 études commencent par un examen des conditions sociales ou de leur évolution récente. Certaines passent directement de cette analyse aux recommandations; d’autres examinent plus ou moins en détail les programmes et la politique du gouvernement. Dans presque tous les cas, elles signalent la nécessité de prendre des mesures supplémentaires, c’est-à-dire de créer ou d’élargir des programmes. Les sept autres études commencent par un survol des programmes existants et s’emploient à en analyser l’utilité et l’efficacité par rapport aux engagements du gouvernement ou aux conditions sociales du moment. Trois de ces sept études poursuivent en proposant un élargissement notable des programmes concernés.

La méthode employée pour menée les différentes études semblent influer sur leur propension à recommander un élargissement des programmes ou une augmentation des dépenses. Celles dans lesquelles les conditions sociales étaient le pôle dominant recommandaient souvent l’élargissement des programmes ou une augmentation des dépenses, alors que celles qui étaient axées sur les programmes et leur efficacité avaient autant tendance à recommander une amélioration des programmes qu’un élargissement de ceux-ci. Même si ceci ne représente peut-être pas une tendance, le Comité des finances a recommandé aux comités de filtrer leurs recommandations à l’aune des « six questions » proposées dans l’Examen des programmes de 1994-1995, en l’occurrence l’intérêt public, le rôle du gouvernement, le fédéralisme, les partenariats, l’efficience et la capacité financière.

Parmi toutes les études, seulement quelques-unes examinent aussi bien les résultats que les ressources, ou se prononcent sur l’efficacité des programmes gouvernementaux. Les rapports sur les plans et le rendement des ministères auraient été une source d’information possible à ce sujet, mais les 19 rapports d’étude ne mentionnent que rarement les avoir consultés. Pour en avoir discuté avec certains membres de comités, nous pouvons affirmer que, même s’ils connaissent l’existence de ces rapports, il est rare qu’ils les considèrent comme une source d’information commode pour les études des comités. Cela tient peut-être à la nature de leurs études, à certaines faiblesses de ces rapports, ou encore à un personnel de recherche insuffisant.

Les rapports du vérificateur général sont une autre source d’information possible. Bien que ce dernier s’intéresse surtout à la gestion financière et administrative, par opposition à l’utilité ou à l’efficacité des programmes, les comités utilisent néanmoins ses rapports pour leurs études. Ainsi, son témoignage occupe-t-il une place prépondérante dans leTroisième rapport du Comité permanent de la défense nationale et des affaires des anciens combattants. Le Bureau du vérificateur général figure également sur la liste des témoins entendus dans le cadre de trois autres rapports d’étude.

La participation des citoyens est un autre facteur important. Dix-sept des 20 rapports d’étude donnent la liste des organismes et des particuliers consultés pendant les audiences. En tout, 600 organisations et 37 particuliers ont ainsi été consultés. Et quoique les organisations consultées soient parfois les mêmes, les études conduites par les comités font manifestement intervenir de nombreux citoyens. Certains députés ont fait remarquer qu’il leur arrivait souvent d’entendre les mêmes messages de la part des mêmes groupes d’intérêts demandant à être entendus, ce qui porte à s’interroger sur la représentativité des points de vue exprimés devant les comités.

Enfin, il y a la question de la qualité des délibérations et de la recherche d’un consensus au sein des comités. Bien que la plupart des participants et des observateurs critiquent la qualité des débats en comité, il n’existe pas de consensus quant à la méthode appropriée pour évaluer cette dimension de leur travail. Ce qu’il est possible de mesurer, c’est le nombre croissant de rapports minoritaires et le recours de plus en plus fréquent à la formule de la table ronde pour entendre des témoins. Outre le fait qu’elles permettent de faire comparaître davantage de témoins, les tables rondes offrent une plus grande palette d’opinions et favorisent le débat en comité. Par ailleurs, les rapports minoritaires et la tendance de plus en plus marquée à ne plus faire valoir les différences d’opinions dans les rapports semblent attester du déclin de la fonction délibérante et de la recherche d’un consensus.

Il importe de souligner que les constats qui précèdent ne sont pas une critique de la qualité ou de la valeur des rapports d’étude: ils mettent simplement en exergue le type d’information qu’on trouve dans les rapports par rapport à celui qui est nécessaire dans les délibérations sur le budget. Lorsqu’un comité veut, par le truchement d’une étude, tenter d’influencer les décisions à caractère budgétaire, c’est le genre d’observation qu’il doit prendre en considération.

Analyse et indicateurs

Il est clair que plusieurs choses fonctionnent bien et d’autres moins bien. Dans les paragraphes qui suivent nous nous attarderons à la façon dont le parlement arrive à a) faire participer les citoyens à la définition de leurs intérêts; b) débattre et à synthétiser leurs opinions; c) mettre en évidence les points de vue divergents; d) présenter des conclusions concernant les questions budgétaires; et e) agencer le travail de ses comités de manière à produire une perspective équilibrée et représentative.

Faire participer les Canadiens à la définition des priorités d’intérêt public : Les députés consacrent énormément d’énergie à écouter leurs commettants. L’un des points forts des études des comités tient à ce que ceux-ci sont à l’écoute des citoyens et de leurs organisations. Malgré tout, par rapport aux attentes des Canadiens, cette ouverture ne semble pas suffisante; ce fossé toutefois, est peutêtre inévitable. Un certain nombre de députés ont néanmoins le sentiment que la gamme d’outils à leur disposition est insuffisante, surtout lorsqu’on songe aux possibilités offertes par les technologies modernes.

Débattre et synthétiser : Une des caractéristiques fondamentales de la représentation est la fonction délibérante — parler, écouter et répondre — qui permet d’exposer des priorités et de chercher des consensus ou encore, si cela n’est pas possible, d’expliciter les enjeux. Dans un pays aussi vaste et divers que le Canada, il est primordial de disposer d’un tel corps qui jouisse d’une certaine légitimité et qui soit représentatif, pour aider à définir l’intérêt commun d’une manière transparente. Il est rare que les débats à la Chambre des communes remplissent cette fonction. Les comités par contre peuvent jouer un tel rôle — et ils le font parfois — mais malheureusement, cela passe souvent inaperçu. Les médias ne s’intéressent plus guère à ce que font les comités, et ce n’est que depuis peu de temps qu’une seconde salle de comité est équipée pour la télédiffusion. Par ailleurs, plusieurs députés ont fait remarquer que les comités semblent désormais accorder moins d’attention qu’auparavant à la recherche d’un consensus. Les caucus des partis s’emploient bien à trouver des terrains d’entente, mais ils sont forcément moins représentatifs, et leurs délibérations ne se déroulent pas en public.

Visibilité des différences et des options : En démocratie, on considère que les différences d’opinion sont chose normale et qu’elles sont importantes pour un débat public. La recherche d’un consensus s’accompagne toujours de la révélation de ces différences. Les divergences d’opinion entre les partis sont bien visibles à la Chambre des communes et elles le sont de plus en plus aux comités, surtout en raison de la multiplication des rapports minoritaires. Toutefois, ces rapports minoritaires peuvent être perçus comme des instruments de marketing plutôt que comme l’expression de véritables intérêts divergents au sein de la population. En exposant les différences de vues dans un rapport unanime — ce qui se faisait jadis plus couramment — les comités pourraient mettre en lumière à la fois les terrains d’entente et les éléments de désaccord.

Pertinence des études de comité pour les questions budgétaires : Il importe de savoir dans quelle mesure les comités étudient les rapports entre les programmes et les conditions sociales tout en analysant les rapports entre les ressources et les résultats. Bien que les comités accordent énormément d’attention à l’évolution des conditions sociales, ils n’examinent pas de manière rigoureuse les programmes ou leur efficacité. De plus, les comités n’ont que rarement recours aux informations publiées par les ministères au sujet de leurs résultats, ce qui pourrait pourtant les aider à faire cet examen. Ils ne font pas non plus de recommandations précises visant à améliorer cette source d’informations potentiellement importante.

Coordonner les études des comités : Le processus de budgétisation est horizontal, tout comme le sont les intérêts des citoyens. Or, les comités ont plutôt tendance à étudier un dossier dans l’optique d’un ministère ou d’une agence, de manière verticale. Cet indicateur évalue les pratiques en vue de produire des conseils en matière budgétaire qui soient plus intégrés et mieux équilibrés. La chronologie et la nature des recommandations contenues dans les rapports des comités révèlent que seulement six comités ont fait en sorte de déposer leurs rapports pour que cette sortie coïncident avec la période prébudgétaire. La plupart de ces rapports portaient sur des questions entourant les événements du 11 septembre, et leurs recommandations étaient plutôt consistantes. Les événements en question ont, pendant un certain temps, intensifié la consultation entre les présidents des différents comités qui étudiaient des questions apparentées. Cela porte à penser qu’une amélioration des liens formels entre les comités qui étudient des questions budgétaires permettrait à ceux-ci d’aligner leurs recommandations et d’offrir un ensemble plus représentatif. On pourrait également en déduire que la coordination qui s’est effectuée pendant un certain temps après le 11 septembre pourrait être un modèle à suivre.

Octroi de moyens d’action au gouvernement

L’octroi de moyens d’action au gouvernement et l’examen des activités de celui-ci sont, d’une certaine façon, le reflet l’un de l’autre. Le parlement donne au gouvernement le pouvoir et les ressources nécessaires pour faire certaines choses, et il examine ensuite ce que le gouvernement fait de ces pouvoirs et de ses ressources.

L’octroi de moyens d’action est analogue, en gestion, à la création d’un « cadre de contrôle », c’est-à-dire tout ce que nous faisons pour nous assurer que ceux à qui nous confions des pouvoirs et des ressources utilisent bien ceux-ci comme nous l’avions voulu. Il peut s’agir, par exemple, de documenter les résultats à atteindre, d’exiger des données sur les progrès, ou encore de fixer des limites aux ressources à utiliser pour telle ou telle activité. L’établissement d’un «cadre parlementaire de contrôle financier» est une entreprise complexe puisque, outre le processus budgétaire et l’octroi des crédits, il comprend aussi les pouvoirs de dépenser contenus dans les lois ordinaires (à l’heure actuelle, plus de 60 p. 100 des dépenses annuelles sont autorisées de cette façon). Des dispositions législatives à caractère administratif, comme la Loi sur la gestion des finances publiques, prescrivent des mécanismes de contrôle, des balises obligatoires, ainsi que des rapports à produire. Pour rester dans l’optique du processus budgétaire, nous allons exclure ces éléments plus généraux de notre analyse.

Ce qui demeure donc, ce sont les activités parlementaires concernant l’approbation du budget, l’examen des prévisions budgétaires et les crédits. L’examen du budget par la Chambre est encadré de manière explicite par une procédure bien établie. Il y a ainsi les discours prononcés par les chefs des différents partis que les médias suivent avec beaucoup d’attention. Tout citoyen intéressé par le budget peut facilement en connaître le contenu, le contexte social et les différentes options. De même, les modifications apportées au régime fiscal affectent un grand nombre de citoyens, et elles mobilisent aussi une attention considérable. Les dispositions imposant des rapports sur les résultats financiers assurent également une très grande visibilité.

L’octroi au gouvernement de moyens d’action au niveau des ministères et des programmes se fait de façon beaucoup moins visible. Dans les prévisions budgétaires, le gouvernement offre une somme considérable d’informations dont les principaux volets sont :

En outre, le gouvernement propose chaque année jusqu’à trois séries de budgets supplémentaires afin de préciser davantage ses plans de dépenses.

Toute cette documentation expose les plans du gouvernement pour répondre à l’intérêt public conformément aux intentions budgétaires d’ensemble. Pour sa part, le parlement est censé comprendre les plans, y consentir ou proposer des changements, et obtenir les assurances nécessaires en ce qui concerne les dispositions qui lui permettent de contrôler l’usage que le gouvernement fait des deniers publics.

Une difficulté que présentent les parlements de type britannique est que souvent, les propositions de dépenses contenues dans les budgets y sont considérées comme des questions de confiance, de sorte que le rejet d’une disposition budgétaire par le parlement entraîne la chute du gouvernement. Par conséquent, l’ampleur des modifications apportées aux prévisions de dépenses pendant le processus d’examen du budget ne serait pas un bon indicateur de rendement. Par contre, d’autres éléments du contrôle parlementaire comme l’information nécessaire pour attester des résultats obtenus n’ont pas été traités de la même manière. Dans certains cas, le gouvernement a demandé au parlement de se prononcer sur des questions de ce genre.

Une autre caractéristique à signaler est la complexité de la documentation. Il y a, au gouvernement fédéral, plus de 80 ministères et organismes différents qui ont chacun leurs programmes distincts. Le tout représente, dans le budget principal des dépenses, plus de 200 crédits. Il faut ajouter à cela différentes périodes budgétaires et les budgets supplémentaires, ainsi que plusieurs milliers de pages de documents. Dans le meilleur des cas, ce niveau de détail pourrait uniquement être étudié dans les comités auxquels les prévisions budgétaires sont automatiquement soumises avec la documentation correspondante. Par conséquent, l’efficacité du parlement peut être jugée d’après la manière dont les comités se tire de cet exercice. Ce processus est appelé « l’examen des crédits ».

La participation des comités à l’examen des crédits

Les procédures régissant l’examen des crédits contraignent le parlement à respecter un échéancier rigoureux. Lorsqu’un comité ne rend pas son rapport à temps — pour le 31 mai — il est réputé l’avoir fait. Les ministres invités à comparaître devant les comités pour y défendre leurs budgets sont censés accepter, et souvent ils le font. Par contre, les députés et d’autres observateurs font valoir que les débats aux comités, surtout lorsqu’un ministre comparaît, ont souvent tendance à s’écarter du sujet, les programmes du ministère, pour porter plutôt sur des questions opérationnelles ou de politique locale. Ces audiences permettent rarement aux comités de mieux comprendre les résultats escomptés, les coûts correspondants, voire l’adéquation entre ces résultats et le programme gouvernemental.

En 2001, 10 rapports de comités ont été déposés dans le cadre du processus d’examen des budgets et des crédits. Un seul d’entre eux portait sur un rapport de rendement (voir plus loin). Des neuf autres rapports concernant directement les budgets, tous sauf un étaient des rapports de principe qui ne comptaient aucune recommandation. Le seul rapport réellement pertinent résumait des informations extraites d’anciennes études conduites par le comité et reformulait une série de recommandations antérieures qui préconisaient de modifier les plans du ministère, mais pas son budget pour l’année en cours.

Par conséquent, l’activité des comités contribue fort peu à mieux faire comprendre les plans du gouvernement ou à déterminer comment informer le mieux possible le parlement au sujet des ressources qu’il accorde. Quant aux votes sur les crédits qui ont lieu à la Chambre, ils n’ajoutent pas grand chose de plus.

Ces constats ne devraient pas nous étonner. Comme le signale le rapport Catterall-Williams (L’étude des crédits: boucler la boucle du contrôle, 51ième rapport, 35ième Législature, Comité permanent de la procédure et des affaires de la Chambre), c’est là un domaine dans lequel l’efficacité du parlement est très faible. Les explications données à ce sujet font généralement valoir que les procédures relatives à l’examen des crédits ne donnent pas aux députés la possibilité d’exercer une quelconque influence, et que l’information et le processus sont trop complexes pour pouvoir être bien compris.

Une initiative récente qui permet au chef de l’Opposition de choisir deux postes budgétaires qui sont alors débattus à la Chambre même, pendant un maximum de cinq heures, pourrait produire un surcroît de visibilité, et donc attirer davantage l’attention des comités. Mais étant donné les raisons avancées pour expliquer la relative inattention, cette mesure ne semblerait pas être suffisante. Par contre, la mise en œuvre de certaines recommandations du rapport CatterallWilliams pourrait avoir une certaine influence. Ainsi, la création d’un comité de la Chambre ou d’un organisme chargé de superviser le processus d’examen des crédits et de travailler avec le gouvernement afin de rendre plus accessible le cadre du contrôle financier exercé par le parlement pourrait finir par entraîner des changements plus profonds. Il a également été suggéré d’encourager les comités à inviter le vérificateur général à leur offrir des séances d’information lorsqu’ils sont appelés à étudier les budgets des ministères.

Analyse et indicateurs

Sauf pour les questions à caractère macro-fiscal, le rôle joué par le parlement en ce qui concerne l’octroi des moyens d’action dans le cadre du processus budgétaire semble particulièrement faible.

Le contrôle macro-fiscal : Malgré certaines interrogations, par exemple sur l’intérêt d’utiliser des prévisions très conservatrices en matière fiscale, le parlement et les partis politiques accordent de l’attention au budget, et le niveau d’intervention du public semble assez bon.

Le cadre de contrôle des programmes : L’examen des crédits permet de définir les activités pour lesquelles le parlement octroie des ressources, mais également les buts et les façons dont les ministères peuvent utiliser celles-ci. Lorsqu’ils examinent les crédits, les comités peuvent préciser le genre d’informations dont ils aimeraient disposer pour porter un jugement sur l’efficacité et la nécessité des dépenses proposées. Les comités peuvent également exercer une influence sur le cadre de contrôle par l’examen qu’ils font des prévisions budgétaires. Ces deux mécanismes représentent le cadre de contrôle du parlement. Même si de nombreuses faiblesses ont été signalées plus haut, il importe cependant de noter certains points forts potentiels. Le gouvernement produit une somme d’informations considérable. Il y a plus de 200 votes à la Chambre qui autorisent le tiers environ des dépenses annuelles totales du gouvernement, et il est prévu que le parlement puisse jouer un rôle encore plus actif s’il le souhaite. Toutefois, du point de vue du contrôle démocratique, l’élément dominant est que les députés ne s’emploient ni à comprendre les plans proposés par le gouvernement, ni à exercer leur influence de cette façon.

La transparence de l’examen du budget et des crédits : Les députés rappellent sans cesse la complexité à la fois du processus et de la documentation à l’appui. L’un et l’autre sont pour eux quasiment inextricables. Or, un mode de contrôle trop complexe et qui échappe à l’entendement n’apporte rien au contrôle démocratique.

Contrôle

La période des questions est souvent considérée comme le principal mode de contrôle du parlement. Tout en étant importante, elle porte néanmoins rarement sur des décisions budgétaires ou sur l’exécution du budget, mais plutôt sur des questions d’ordre administratif et opérationnel, sur les activités des ministères et les dossiers mis en lumière par les médias.

Le second élément de contrôle le plus visibile est le travail du vérificateur général et du Comité des comptes publics. Le premier vérifie la conformité avec le cadre de contrôle financier imposé par le parlement, il se prononce sur la qualité des rapports de résultat produits par le gouvernement et il signale les domaines où le gouvernement n’a pas accordé une attention suffisante à l’optimisation des ressources. Le vérificateur général est redevable au parlement, il agit en toute indépendance du gouvernement et il dispose des moyens nécessaires pour entreprendre des études approfondies. Ses rapports sont d’autant plus visibles et ils ont d’autant plus d’impact qu’ils sont étudiés ensuite par le Comité des comptes publics.

Le travail du vérificateur général et du Comité des comptes publics est au centre même du processus parlementaire de contrôle budgétaire. En revanche, ce processus ne touche pas à deux questions pourtant essentielles à l’examen du budget: l’efficacité des programmes par rapport aux objectifs du gouvernement et la nécessité ainsi que la priorité des programmes par rapport à l’évolution des conditions sociales.

Les questions concernant l’efficacité et les priorités exigent d’être étudiées de façon approfondie par un comité de manière à parvenir à bien comprendre :

Les opinions des citoyens en tant que contribuables, utilisateurs et bénéficiaires sont, tout comme les médias, une source précieuse d’informations sur l’efficacité des programmes. Le gouvernement est lui-même une autre source d’informations utile et on peut le consulter directement, électroniquement ou via les rapports qu’ils préparent. Les sites Web et les nouveaux rapports de rendement préparés par les ministères constituent sans doute les changements les plus importants à survenir à ce chapitre au cours des dernières années. De plus, le gouvernement publie un rapport contenant des informations à jour sur l’évolution des conditions sociales en même temps qu’il dépose les rapports de rendement ministériels. En 2001, ce rapport comparait pour la première fois la performance du Canada à celle d’autres pays.3 Ce rapport nomme également certains des programmes qui influent sur la performance de chaque secteur examiné.

Les comités permanents

Les comités peuvent examiner les résultats budgétaires sous quatre angles différents :

Comme nous l’avons déjà signalé, le Comité des comptes publics est fort actif et, en règle générale, on considère qu’il s’acquitte efficacement de sa fonction de contrôle. Le travail qu’il effectue, tout comme celui du vérificateur général, semble, malgré certaines critiques occasionnelles, être extrêmement utile et être considéré comme tel.

L’étude des budgets par les comités dans le cadre de l’examen des crédits n’est pas efficace, nous l’avons dit plus haut, et à l’heure actuelle, il n’apporte pas grand chose au processus de contrôle.

Le dépôt des rapports de rendement des ministères qui survient chaque automne donne l’occasion aux comités d’examiner de près l’efficacité des programmes des ministères. C’est l’une des raisons pour lesquelles ces rapports ont été introduits à la fin des années 1990. Un seul rapport de rendement, celui du Bureau du vérificateur général, a été étudié — par le Comité des comptes publics — et a fait l’objet d’un rapport en 2001. Suite à son étude, le comité a précisé le genre d’informations sur le rendement qui, à son avis, pourraient aider à la fois le vérificateur général et le parlement à mieux évaluer l’efficacité du bureau. Quelques comités avaient déjà conduit des analyses de ce genre par le passé, quoique de façon moins approfondie, mais dans l’ensemble, ces exercices sont rares.

Le dernier mode d’examen est l’étude approfondie d’un dossier. Sur les 20 études déjà signalées, la moitié environ concernaient des questions liées à l’efficacité d’un programme. Par exemple, l’étude de l’infrastructure maritime (le programme des ports pour petites embarcations) effectuée par le Comité permanent des pêches et océans a porté sur la concrétisation des engagements pris par le gouvernement. Le Comité permanent de la défense nationale et des affaires des anciens combattants a pour sa part examiné l’état de préparation des forces armées canadiennes dans le nouveau contexte de la sécurité en étudiant à la fois l’efficacité dans la conjoncture antérieure et les changements sociaux qui ont découlé de l’attentat contre le World Trade Center.

Les comités participent, grâce à leurs études, à la fonction de contrôle; la question de l’envergure et de l’efficacité des examens de ce genre demeure toutefois entière. Il est plus facile d’évaluer la première. Sur les 14 comités qui ont pour mandat d’examiner des ministères et des programmes, cinq seulement ont soumis en 2001 des rapports portant de façon notable sur le rendement de certains programmes, et pour seulement trois d’entre eux peut-on dire que la dimension « évaluation » constituait un élément important.

La qualité — du point de vue du contrôle — des études est plus ardue à décrire. La plupart d’entre elles sont fondées sur des audiences où les témoins entendus sont issus du gouvernement et de l’extérieur, la plupart décrivent les activités de ministères et débouchent sur des recommandations visant à modifier ou à élargir des programmes qui existent déjà. Par ailleurs, quelques-unes parlent de l’efficacité des programmes existants, sans pour autant proposer d’y ajouter quoi que ce soit. Et lorsqu’elles préconisent de nouvelles activités, elles n’identifient pas celles qui n’ont qu’une valeur limitée et qui devraient, selon le comité, être remplacées ou réduites si jamais on ne parvenait pas à trouver les ressources nécessaires. En ce sens, les études des comités n’arrivent pas à évaluer l’efficacité des programmes en cours. De plus, on ne trouve dans les rapports que peu d’éléments indiquant que le comité a tenu compte des explications du ministère — son rapport de rendement — pas plus que le genre d’informations dont il aurait besoin pour se prononcer sur l’efficacité et le niveau de priorité des programmes.

Analyse et indicateurs

Même si la fonction de contrôle appelle une attention et un niveau d’activité considérables de la part du parlement, elle comporte manifestement de graves lacunes.

L’efficacité macro-fiscale : C’est le domaine qui, probablement à cause de son importance et de l’intérêt qu’il suscite dans les médias, retient particulièrement l’attention du parlement, et où les positions divergentes des partis sont les plus manifestes.

L’efficacité administrative/financière : Ce domaine fait également l’objet d’une grande attention, probablement à cause de l’existence de rapports émanant d’un organe de contrôle respecté et bien outillé (le Bureau du vérificateur général), mais aussi parce que c’est une source d’informations embarrassantes pour le gouvernement en cas de mauvaise gestion. C’est là aussi où les différences partisanes sont les moins apparentes.

L’efficacité des programmes : C’est ici que se discutent les questions complexes d’efficacité des programmes et de la pertinence des programmes relativement à l’évolution des conditions sociales. Même si quelques comités accordent une attention considérable à l’examen de l’efficacité et du degré de priorité des programmes, le résultat de ces efforts pour le parlement dans son ensemble ne peut être qualifié que de maigre. Il est évident que les comités ne se soucient que de façon limitée de parvenir à comprendre comment les programmes sont censés produire des résultats et comment les ministères s’y prennent pour y arriver.

Observations au sujet des indicateurs et de l’efficacité

Les indicateurs utilisés dans ce rapport sont issus de nos discussions avec des députés et d’autres observateurs avertis. En d’autres termes, ce que les gens pensent et disent au sujet de l’efficacité est l’élément qui a joué un rôle prépondérant dans le choix des indicateurs. Il aurait été possible de procéder autrement. Il existe une riche bibliographie sur les indicateurs de rendement démocratique et de gouvernance. En utilisant le concept d’« écologie de la gouvernance », le Centre parlementaire a effectué une analyse qui explore les relations entre les institutions et à partir de laquelle il a défini trois grands indicateurs permettant de mesurer l’efficacité d’un parlement : l’imputabilité, la transparence et la participation4.

Un seul des onze indicateurs utilisés dans cette étude s’inscrit mal dans cette structure, la corrélation entre les études des comités. Or, les constats généraux ne changeraient pas de façon appréciable si on ne tenait pas compte de cet indicateur, et les rapports horizontaux entre les comités sont importants. Le bien-être des citoyens n’est pas segmenté comme l’organisation des ministères et des services. Par conséquent, il faut que les comités partent d’une perspective générale pour pouvoir conduire leurs études en gardant les intérêts des citoyens à l’esprit. De nombreux députés ont fait valoir que l’absence de rapports horizontaux faisait obstacle à leur travail. Cette opinion est d’ailleurs un thème central de Vision commune, le 4ième rapport (37ième Législature) du Comité permanent du développement des ressources humaines et de la condition des personnes handicapées.

Les 11 indicateurs de ce rapport sont beaucoup plus axés sur l’imputabilité et la transparence que sur la participation. Cela est peut-être attribuable à l’envergure du champ d’étude en cause, soit le processus budgétaire. D’autres éléments de la gouvernance, par exemple le mode de sélection des députés — le système électoral — s’intéresseraient plus directement à la participation. Quoi qu’il en soit, cela montre bien que le choix des indicateurs est loin d’être une science exacte. Même si des indicateurs communément acceptés et une information digne de foi sont des objectifs éminemment souhaitables, l’expérience démontre l’intérêt qu’il y a à aussi rendre publics les analyses et les jugements préliminaires, à élargir la discussion à d’autres éléments et d’apporter des améliorations en fonction de l’expérience acquise. C’est dans cet esprit que nous proposons ces indicateurs et observations.

Le tableau suivant permet de présenter une vue d’ensemble de l’efficacité. À cette fin, nous avons attribué des coefficients en fonction de l’analyse ci-dessus. Ces chiffres, il importe de le souligner, ont pour seule fonction de permettre une comparaison facile entre les différents indicateurs et ne doivent être interprétés ni comme note de passage, ni comme une note d’échec. Deux autres caractéristiques méritent également d’être signalées: tout d’abord, les coefficients de 1 à 5 (5 étant le meilleur résultat) ont été donnés uniquement à titre comparatif et ne sont pas des résultats absolus. Par conséquent, la moyenne de tous les coefficients est d’environ 3. En second lieu, les indicateurs n’ont vraisemblablement pas tous la même importance, de sorte que leur somme n’aurait aucune signification.

Or, il semble néanmoins y avoir des constantes. L’octroi de moyens d’action, quoique bien précisé dans le Règlement de la Chambre, semble être le rôle qui soit le moins bien rempli en pratique. Le contrôle semble être celui qui est le mieux rempli, sauf dans les domaines importants de l’établissement des priorités et de l’efficacité. La fonction de représentation n’affiche ni point fort, ni point faible particulier, mais plusieurs députés étaient d’avis qu’il était extrêmement important que le parlement fasse intervenir les citoyens — par le truchement des députés agissant individuellement et par celui des comités — et que ce rôle devait être renforcé.

Quoi faire ?

Les indicateurs et les observations présentées suggèrent que le contrôle démocratique, tel qu’il est incarné par le Parlement, ne saurait être pris pour acquis. Même si, en toute vraisemblance, tous les secteurs sont perfectibles, les analyses et les commentaires des députés portent à penser que trois d’entre eux exigent une attention particulière :

Modernisation du cadre de contrôle financier

Le principal problème que pose le cadre de contrôle financier est que le processus d’octroi des moyens d’action au gouvernement par les parlementaires n’intervient pas dans le cadre de l’examen des crédits. Cela est en grande partie attribuable au fait qu’il est virtuellement impossible de comprendre le processus d’examen des crédits et la substance même des pouvoirs qui découlent de ce processus. Pour que le parlement puisse jouer un rôle à cet égard, il faut donner aux députés, pour l’examen des crédits, un cadre de contrôle financier plus facile à comprendre afin qu’ils sachent de façon précise sur quoi ils sont appelés à voter. Le gouvernement s’est dit prêt à travailler avec le parlement dans ce sens, mais il ne s’agit pas simplement d’une question technique: les députés doivent également être parties prenantes au processus.

Renforcement des études des comités

Les comités n’entreprennent pas uniquement des études pour conseiller le gouvernement sur des questions budgétaires ou pour examiner l’efficacité et l’utilité des programmes. Mais dans ces deux domaines, les études des comités sont non seulement importantes, elles semblent représenter, pour le parlement, la seule façon raisonnable de jouer efficacement ces rôles. Par conséquent, il est impératif d’examiner l’administration, le mandat, les ressources et l’efficacité des comités dans la conduite de ces études. Certains membres de comités ont signalé qu’ils s’employaient déjà vigoureusement à améliorer les études en fonction de ces objectifs.

Bien que le bon fonctionnement des comités soit fondamental à l’efficacité du parlement, il est peu étudié. L’apprentissage s’y fait davantage par osmose que par souci délibéré d’améliorer les résultats. Or, au Royaume-Uni chaque comité prépare un rapport de rendement. Le Comité de liaison résume les constats et prépare à son tour un rapport dans lequel il recommande certaines améliorations générales à apporter. Même si toutes ces recommandations ne sont pas nécessairement acceptées, cette formule donne à chaque comité matière à réflexion au sujet de son efficacité et sur la façon de l’améliorer. Plusieurs députés auxquels nous en avons parlé ont jugé que cette idée mériterait d’être étudiée par nos comités.

Tout cela milite pour un mode de gestion plus structuré pour les comités. On pourrait ainsi examiner plusieurs éléments : l’élaboration des programmes de travail des comités, un rééquilibrage des ressources données au comité et à son personnel, la façon dont le personnel se partage entre le président et les membres du comité, la part accordée aux délibérations versus les audiences publiques, l’efficacité des différents types d’audiences publiques et l’utilité des comités itinérants. Même si ces éléments sortent du cadre de notre étude, ils ont été évoqués dans nos discussions avec les députés car ils pourraient tous servir à améliorer l’efficacité des comités.

Participation des citoyens

L’information concernant l’efficacité ne fait pas ressortir aussi clairement la nécessité d’agir sur ce plan. Les intervenants ont néanmoins souvent fait valoir, et non sans une certaine insistance, qu’il était impératif d’améliorer l’interaction entre les députés et les citoyens. Souvent, la crédibilité d’une étude dépend de la façon dont elle reflète précisément et visiblement les opinions des citoyens. De plus, vu les possibilités offertes par les nouvelles technologies de l’information et des communications, les citoyens, ici comme ailleurs, attendent beaucoup plus des consultations avec leurs députés.

Les députés ont un rôle sans égal à jouer pour assurer le lien entre le gouvernement et les citoyens; certains ont le sentiment que ce rôle s’amoindrit, alors que d’autres estiment qu’il faudrait le renforcer. Vu sous l’angle de la gouvernance démocratique, tout ce qui peut renforcer ce lien est également susceptible non seulement d’améliorer les délibérations concernant l’intérêt public, mais aussi de renforcer le rôle que joue le parlement lorsqu’il octroie au gouvernement des moyens d’action et lui fait rendre compte de ses actions.

Élaboration et utilisation des indicateurs de rendement

Les changements suggérés dans les pages qui précèdent sont, à certains égards, à la périphérie d’un problème beaucoup plus fondamental, celui de mieux comprendre et d’améliorer l’efficacité du parlement. Dans un monde où le changement est considéré comme un phénomène qui n’est ni inévitable, ni impossible, une amélioration consciente et graduelle fondée sur un examen des résultats réels serait une bonne façon de procéder. Notre texte propose certains indicateurs de rendement, il présente des témoignages et des jugements offerts par les participants au sujet des résultats réellement obtenus, et il livre ces constats comme un tout appelant à la réflexion et au débat. Même si bien des choses ne fonctionnent pas très bien au Parlement du Canada, le contraire est tout aussi vrai, et ce qui ne fonctionne pas semble souvent pouvoir être amélioré. Cette enquête propose une manière plus structurée d’évaluer l’efficacité du parlement canadien, sans doute l’institution la plus importante de toute.

Miller, Robert. « Parliaments that Work : A Conceptual Framework ». Ottawa : Centre parlementaire, Octobre 2001.

Président du Conseil du Trésor. Le rendement du Canada, 2001. Ottawa : Travaux publics et services gouvernementaux, Gouvernement du Canada, 2002.

Symposium international pour les Présidents et Hauts responsables des Commissions budgétaires des pays Membres de l’OCDE. Renforcer le contrôle du parlement sur l’exécutif: l’évolution du rôle du par- lement dans le processus budgétaire. Paris : OCDE, janvier 2001.

Pour diffusion immédiate – Le mardi 14 mai 2002

Montréal – L’Institut de recherche en politiques publiques (IRPP) est heureux d’annoncer la publication d’un nouveau cahier Enjeux publics. Peter Dobell et Martin Ulrich y décrivent la façon dont le parlement s’acquitte de trois fonctions dans le processus budgétaire annuel – représenter les intérêts du citoyen, octroyer au gouvernement des moyens d’actions et examiner les résultats obtenus par le gouvernement.

Dans cette étude intitulée « L’efficacité parlementaire dans le processus budgétaire : une étude de cas», les auteurs agencent leurs constats selon un certain nombre d’indicateurs de rendement, pour nous donner une idée générale des points forts et des points faibles de l’intervention du parlement dans le processus budgétaire.

À la lumière de cet examen, les auteurs concluent que trois secteurs importants devront faire l’objet d’une attention particulière :

Cette étude avance également que les comités parlementaires devraient procéder à un examen critique de leurs fonctions et de leurs objectifs de manière à s’assurer que le temps et les ressources considérables ainsi investis sont aussi productifs que possible pour le parlement et pour les Canadiens. Un bon point de départ consisterait à produire des rapports périodiques sur leurs propres résultats.

« L’efficacité parlementaire dans le processus budgétaire : une étude de cas» est maintenant disponible, en format Adobe (.pdf), sur le site Web de l’Institut au https://www.irpp.org. Pour accéder au document, il suffit de cliquer sur l’icône « Quoi de neuf » de la page d’accueil.

Peter Dobell est directeur fondateur du Centre parlementaire qu’il a mis sur pied en 1968 après une carrière de 16 ans dans la diplomatie canadienne. Martin Ulrich est associé principal du Centre parlementaire, auquel il s’est joint après 30 années de service dans la fonction publique fédérale, où il a mis en œuvre plusieurs initiatives du Conseil du trésor visant à améliorer l’évaluation du rendement et les systèmes d’information comptable du Parlement.

– 30 –

Pour d’autres précisions ou pour obtenir une entrevue avec les auteurs, prière de communiquer avec l’IRPP. Veuillez noter que vous pouvez maintenant recevoir les avis et communiqués de l’IRPP par courriel en vous abonnant à notre service de distribution électronique – pour ce faire, rendez-vous à la « Salle des nouvelles » sur notre site Web.

Fondé en 1972, l’IRPP est un organisme canadien, indépendant et sans but lucratif qui cherche à améliorer les politiques publiques canadiennes en encourageant la recherche, en mettant de l’avant de nouvelles perspectives et en suscitant des débats qui contribueront au processus décisionnel en matière de politiques publiques et qui rehausseront la qualité des décisions que prennent les gouvernements, les citoyens, les institutions et les organismes canadiens.