Canadian Policy Prescriptions for Dutch Disease

Robin Boadway, Serge Coulombe and Jean-François Tremblay

After having passed the Act Respecting the Elimination of the Deficit and a Balanced Budget (later to become the Balanced Budget Act) in 1996, the Quebec government achieved its zero deficit goal during the 1998/99 fiscal year, sooner than expected. Nevertheless, the changes in public accounting procedures that were also implemented at the time have had important repercussions in terms of transparency and fiscal incentives. Following this reform, capital expenditures were largely removed from the government’s operating budget and have since been financed automatically through debt. Thus, although budgetary balance was achieved, Quebec’s public debt has continued to increase significantly from year to year. According to Marcelin Joanis and Claude Montmarquette, it is important to acknowledge that the measures adopted in 1996 were simply not strong enough to put the province’s public finances back on track toward achieving long-term fiscal balance. Not surprisingly, in the last two fiscal years, the government has once again been running budgetary deficits.

That Quebec is heavily in debt is well known. It ranks third among Canadian provinces in terms of its debt levels relative to the size of its economy. Quebecers must also bear their share of the federal debt burden, which is proportionally higher. Nevertheless, unlike the federal government, the Quebec government still has not adopted a clear-cut policy on this issue. This study seeks to demonstrate that such a policy can and should be adopted rapidly, in order to deal with the foreseeable pressures – particularly those due to population aging – that will affect Quebec’s public finances over the coming decades.

As of the mid-1970s, both the Quebec government and the federal government experienced a rapid fiscal deterioration. For many years, both levels of government incurred debt to finance not only their capital expenditures but also their annual operating expenditures. This situation, which was initially triggered by a series of macroeconomic shocks (oil price spikes, recessions), was exacerbated by both governments’ tendency to spend beyond their means, hoping for a return to higher rates of economic growth that never materialized. As a result, Quebec taxpayers have inherited a large debt. Even more troublesome is the fact that for the most part this debt cannot be justified in terms of ongoing tangible benefits they might receive.

Public debt is a mechanism that makes it possible to defer tax collection in order to finance public expenditures. Recourse to public debt is thus not reprehensible in itself. It is, however, subject to certain limitations because of the problems associated with a large debt. There is no consensus among economists on the optimal level of public debt. However, there is a relatively broad consensus, at least in Canada, that current debt levels are too high. In particular, as the authors show in this study, the current level of public debt in Quebec is well above what it would have been had the government complied with what they call the “golden rule” of borrowing; in other words, borrowing only to finance its capital investments.

It is one thing to conclude, as Joanis and Montmarquette do, that Quebec’s debt is too large. But it is quite another to lay out an appropriate policy to reduce the debt burden. Using pro forma projections of the government’s fiscal framework until 2030, the authors explore various options in this regard. They conclude that relying solely on the impact of economic growth to reduce the relative size of the debt in the economy is a risky strategy, and that a more ambitious policy is needed.

Based on their analysis, Joanis and Montmarquette recommend that Quebec amend the Balanced Budget Act to replace the zero deficit goal in favour of a $1 billion annual surplus, and that it create an annual reserve fund for contingencies. A positive budgetary balance target would afford the government greater flexibility in the event of an economic slowdown. Moreover, the government would then be in a position to appropriate any unused balance from this reserve fund to repay the debt as well as to establish a stabilization fund to deal with future fluctuations. The sale of some public assets could also be considered, but only after a detailed examination of the impact this would have on the economy and on fiscal prospects.

According to the authors, this proposal offers a triple advantage: it would enhance the credibility and prudence of Quebec’s fiscal policy, it would address the need for a number of short-term public investments, and it would effectively respond to the anticipated pressures due to population aging. Given the current state of the province’s public finances, implementation of such a policy will necessarily imply sacrifices for the population (smaller tax reductions, slower public spending growth). Unfortunately, this is the price that must be paid for only half accomplishing the task in the 1990s.

« […] Vous soulevez une question redoutable. Celle de l’évolution de la dette du Québec depuis trente ans […], ce qui est certainement l’aspect le plus rébarbatif des finances publiques, et le plus difficile à faire comprendre. Vous avez le mérite d’aborder la question de front. Je vous en félicite. »

— Jacques Parizeau, ancien Premier ministre et ministre des Finances du Québec, en réaction au texte d’un journaliste (Parizeau 2002).

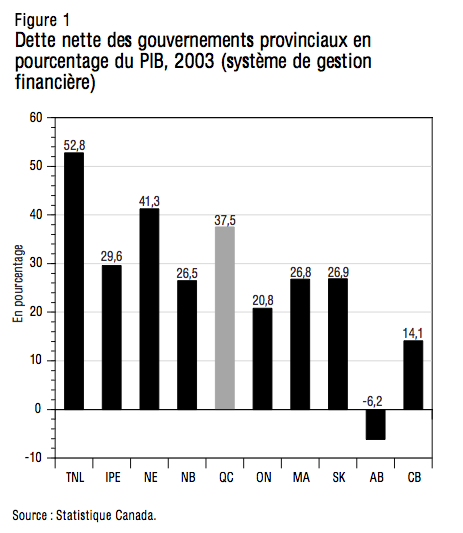

Lorsque l’on compare le niveau d’endettement public du gouvernement du Québec à celui des autres provinces canadiennes, un constat s’impose : le Québec est très endetté (figure 1) ; si l’on mesure la dette en pourcentage du PIB, le Québec est au troisième rang des provinces les plus endettées. En 2003, la dette nette du gouvernement du Québec s’établissait à 38 p. 100 du PIB1, derrière Terre-Neuveet-Labrador (53 p. 100) et la Nouvelle-Écosse (41 p. 100). Le Québec devance l’Ontario (21 p. 100) de 17 points de pourcentage et la Colombie-Britannique (14 p. 100) de 23 points. Quant à l’Alberta, qui a fortement bénéficié des cours élevés du pétrole et du gaz naturel au cours de la dernière décennie, elle a éliminé cette année sa dette et dispose maintenant d’un actif net équivalant à 6 p. 100 de son PIB. Compte tenu de l’état de la situation, il est donc étonnant de constater le peu d’enthousiasme des Québécois, comparativement aux autres Canadiens, pour une politique de remboursement de la dette2.

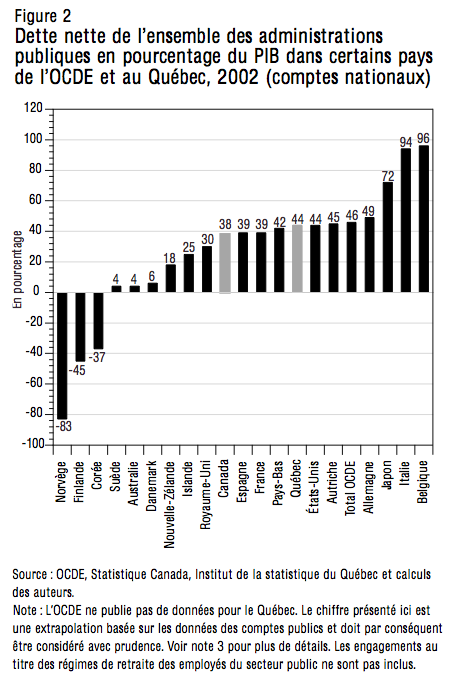

Même s’il est difficile de faire des comparaisons internationales, il est possible de situer le Québec parmi les pays de l’OCDE au chapitre de l’endettement public. Sur la base d’une extrapolation de la dette nette accumulée au Québec par les gouvernements fédéral, provincial et locaux (municipalités et commissions scolaires) comparée aux données publiées par l’OCDE, le Québec se situe près de la moyenne de l’OCDE et de pays comme l’Espagne, la France, les Pays-Bas, les États-Unis, l’Autriche et l’Allemagne (figure 2). À 44 p. 100 du PIB, la dette nette des trois niveaux de gouvernement au Québec est, une fois que l’on a fait les ajustements nécessaires pour qu’une comparaison soit possible au niveau international3, de 6 points de pourcentage supérieure à celle de l’ensemble du Canada (incluant le Québec). Notons que trois pays de l’OCDE (la Norvège, la Finlande et la Corée) se distinguent par leur dette nette négative (ils disposent donc d’actifs nets).

La bonne position relative du Canada (et du Québec) dans ce classement international contraste avec la situation qui prévalait au début des années 1990. Pointés du doigt par la communauté internationale, les gouvernements fédéral et provinciaux du Canada ont alors entrepris d’assainir leurs finances publiques, ce qui s’est soldé par un retournement de tendance que d’aucuns qualifient de spectaculaire. Les gouvernements fédéral et québécois ont toutefois adopté des approches différentes quant à la gestion de leur dette publique.

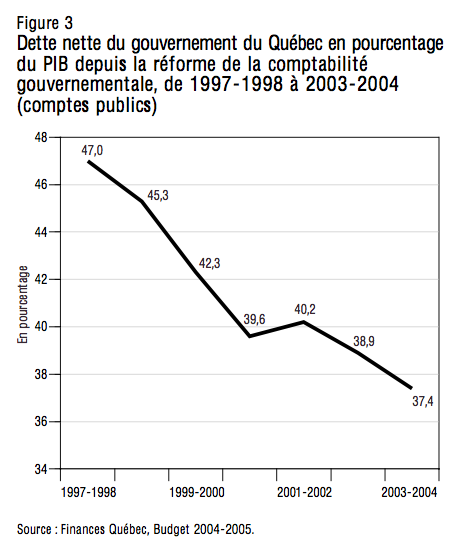

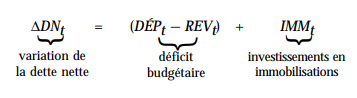

Depuis l’atteinte de l’équilibre budgétaire en 1998-1999, le gouvernement du Québec s’est essentiellement contenté de maintenir un « déficit zéro » et de laisser le ratio dette/PIB diminuer grâce à l’effet combiné de l’inflation — qui favorise les débiteurs — et de la croissance économique. Le gouvernement du Québec a enregistré de modestes surplus budgétaires au cours de quatre exercices consécutifs (1998-1999 à 2001-2002) pour un total de 582 millions de dollars, soit 0,7 p. 100 de sa dette nette en 1998-1999. Celle-ci s’est toutefois accrue de 9 p. 100 depuis 1998-1999 en raison de deux déficits (694 millions en 2002-2003 et 364 millions en 2003-20044), d’une augmentation marquée de la dette reliée aux immobilisations (3,7 milliards depuis 1998-1999)5, de réinvestissements dans les sociétés d’État (8,5 milliards)6 et de certains ajustements7. Cette stratégie a néanmoins permis au gouvernement du Québec de réduire la taille relative de sa dette publique (nette) de 47 p. 100 du PIB en 1997-1998 à 37,4 p. 100 en 2003-2004 (figure 3).

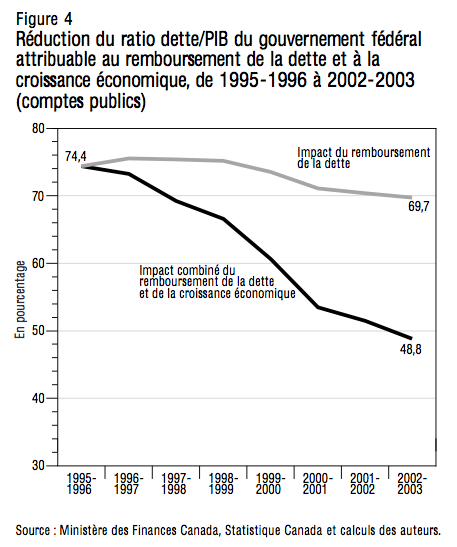

Parallèlement, le gouvernement fédéral — dont la dette concerne aussi les contribuables québécois — a adopté une approche différente, notamment grâce à une marge de manœuvre plus importante ces dernières années. De 1996-1997 à 2002-2003, le gouvernement fédéral a remboursé 47,5 milliards de dollars de sa dette, soit 7,8 p. 100 de la dette nette (qui atteignait 612,3 milliards de dollars en 1996-1997). Au cours de cette même période, le ratio dette/PIB du gouvernement fédéral a diminué de façon spectaculaire, passant de 74,4 p. 100 en 1995-1996 à 48,8 p. 100 en 2002-2003. Les quatre cinquièmes de cette diminution du ratio dette/PIB sont cependant attribuables à l’effet combiné de la croissance économique et de l’inflation. Si l’on ne tient pas compte de la croissance économique et de l’inflation au cours de la période 1995-1996 à 20022003, le ratio dette/PIB fédéral serait passé de 74,4 p. 100 à 69,7 p. 100, une réduction beaucoup moins spectaculaire (figure 4)8.

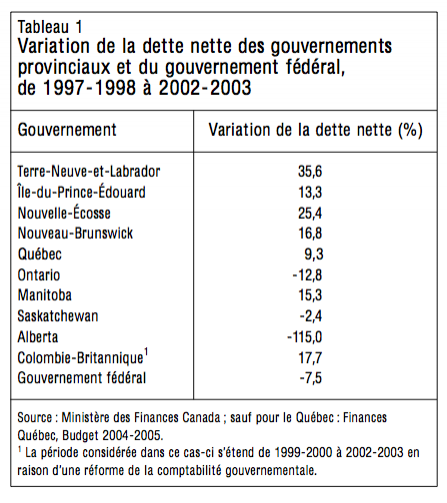

Malgré deux approches différentes, il n’en demeure pas moins que les deux niveaux de gouvernement ont réussi ces dernières années à inverser la tendance à la hausse du ratio dette/PIB observée depuis plus de deux décennies. Par contre, compte tenu de l’écart qui persiste à ce chapitre entre le Québec et la plupart des autres provinces, la seule réduction de la dette par le gouvernement fédéral ne permettra pas au Québec de combler l’écart entre sa situation et celle des gouvernements voisins. Le Québec n’est toutefois pas la seule province qui n’a pas entrepris de rembourser sa dette (en termes absolus). En fait, seules trois provinces (l’Ontario, la Saskatchewan et l’Alberta) ont vu leur dette nette diminuer au cours des dernières années (tableau 1).

Toutes ces statistiques soulèvent les questions suivantes que cette étude abordera tour à tour :

Dans la section 2 de cette étude, nous faisons une analyse rétrospective des données québécoises et canadiennes sur l’endettement public. Les conséquences d’un niveau élevé d’endettement public sont présentées à la section 3. À la section 4, nous examinons s’il est possible de définir une politique optimale en matière d’endettement public. Enfin, à la section 5, nous présentons une série de projections qui permettent de formuler un certain nombre de recommandations (discutées en conclusion) en vue de l’adoption par le gouvernement du Québec d’une politique en matière d’endettement public.

L’objectif de cette étude est triple : (1) présenter et documenter la problématique de l’endettement public au Québec ; (2) revoir les enseignements de la science économique sur cette problématique ; et (3) proposer des pistes d’action aux responsables de la politique budgétaire du gouvernement du Québec. Notre étude se distingue de celles qui ont déjà été publiées au Québec (Fortin 1994, et Paquet 1998, par exemple) par l’accent que nous avons mis sur la problématique québécoise plutôt que canadienne, et par l’approche prospective que nous avons adoptée en ce qui a trait au plan d’action proposé.

Par ailleurs, il nous apparaît important de mentionner un récent ouvrage sur le même sujet mais concernant le Canada, Is the Debt War Over ? (Ragan et Watson 2004), qui regroupe plusieurs contributions d’experts canadiens, et auquel nous nous référons abondamment dans cette étude. Is the Debt War Over ? et notre étude sont, selon nous, complémentaires, d’une part parce que notre objet d’étude est le Québec plutôt que le Canada, et, d’autre part, parce nous proposons une façon de traduire les résultats scientifiques et les conclusions présentés par Ragan et Watson en un plan d’action concret propre au gouvernement du Québec. Les experts sont encore loin de parvenir à un consensus sur l’analyse de la problématique de la dette publique, et cela ressort clairement des travaux des chercheurs réunis par Ragan et Watson ; en fait, une telle analyse implique nécessairement certains jugements de valeurs. Malgré cela, nous croyons nécessaire de franchir l’ambitieuse frontière entre les analyses scientifiques et les recommandations en matière de politique publique, ne serait-ce que pour susciter au Québec un débat public sur cette question qui nous apparaît incontournable.

Dans cette section, nous ferons une rétrospective de l’endettement public des différents niveaux de gouvernement au Québec. Avant d’aborder chacun des niveaux de gouvernement (fédéral, provincial et local), nous discuterons des différents concepts d’endettement public qui peuvent être utilisés, et nous présenterons des données consolidées.

Quel concept de dette utiliser ?

Mesurer la dette d’un gouvernement n’est pas une tâche aussi simple qu’il y paraît de prime abord : quels sont en effet les éléments que l’on doit inclure dans la mesure de la dette publique ?

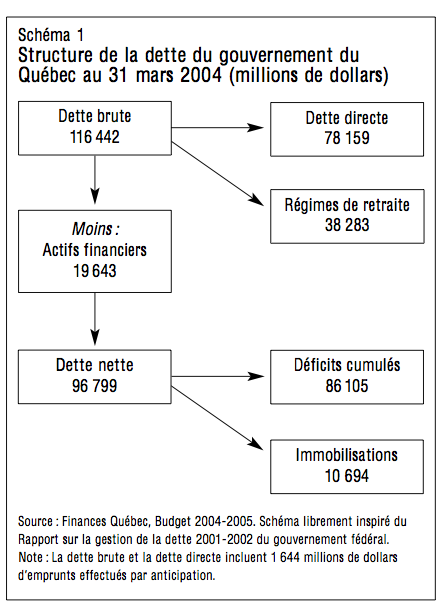

La dette publique se présente tout d’abord sous la forme de titres émis par les gouvernements sur les marchés financiers nationaux et internationaux (bons du trésor, obligations, emprunts en devises, etc.) ; il s’agit de la dette directe9 (schéma 1). La dette directe ne représente toutefois pas la totalité des passifs des gouvernements. En effet, certains programmes gouvernementaux impliquent des engagements fermes de la part des gouvernements envers des tiers ; il s’agit alors de passifs implicites10 pour les gouvernements. Les normes comptables exigent de plus en plus que certains de ces passifs implicites soient comptabilisés officiellement par les gouvernements dans leurs états financiers. C’est notamment le cas des sommes dues aux régimes de retraite des employés de la fonction publique, que le gouvernement du Québec comptabilise intégralement depuis la dernière réforme de la comptabilité gouvernementale11. Le gouvernement fédéral a pour sa part emboîté le pas à l’occasion de son budget de 200312. Certains auteurs suggèrent que l’on devrait tenir compte d’autres passifs implicites, comme ceux qui découlent par exemple des engagements futurs au titre de l’assurance maladie13 ; nous reviendrons plus loin sur cette question. D’ici-là, à moins d’indication contraire, nous présentons les données financières des gouvernements en respectant l’état actuel des normes comptables, c’est-à-dire en limitant les passifs implicites à ceux dont le gouvernement du Québec et le gouvernement fédéral ont choisi de tenir compte à ce jour (essentiellement les passifs découlant des régimes de retraite des employés).

La dette directe et les passifs implicites forment la dette brute. Si ce concept de dette est approprié pour mesurer les passifs des gouvernements, il ne tient cependant pas compte des actifs que ceux-ci possèdent. Une mesure adéquate du niveau d’endettement d’un gouvernement doit au moins tenir compte des actifs financiers dont celui-ci dispose. La plupart des gouvernements publient des données sur leur dette nette, c’est-à-dire la dette brute moins les actifs financiers. C’est ce concept de dette nette que nous retiendrons dans le cadre de cette étude comme indicateur du niveau d’endettement d’un gouvernement. Il est important de noter que la dette nette ne tient pas compte de la valeur des actifs non financiers, notamment les immobilisations. Cette exclusion se justifie entre autres par la difficulté d’établir la valeur de ces actifs (par exemple : combien vaut un hôpital ou une route ?)14 mais également par la difficulté qu’éprouverait un gouvernement qui désirerait vendre une partie de ses actifs pour s’acquitter de certains paiements. Notons cependant que, dans le cas du Québec, les actifs financiers incluent les participations du gouvernement dans les sociétés d’État.

Depuis la dernière réforme de la comptabilité gouvernementale québécoise, les comptes publics et les documents budgétaires québécois permettent de distinguer deux « sources » de la dette nette : les déficits cumulés et lesimmobilisations. En effet, la dette nette croît en raison de deux facteurs :

À partir de 1970-1971, le coût des immobilisations était inscrit en entier aux dépenses de l’année financière au cours de laquelle l’actif avait été acquis. Autrement dit, les immobilisations n’étaient pas amorties15 ; mais, depuis la réforme de 1997-1998, on tient de nouveau compte de l’amortissement. Ainsi, la dette nette comprend désormais deux composantes. L’une est attribuable à l’amortissement des immobilisations, et l’autre aux déficits cumulés. Cette méthode de comptabilisation, dont nous traiterons plus loin, est tout à fait adéquate, puisque les immobilisations fournissent des services qui s’échelonnent sur une certaine période de temps. Notons cependant que cette nouvelle comptabilité réduit l’impact visible des investissements publics financés par endettement, ce qui facilite le recours à l’endettement pour financer l’acquisition d’actifs. Les nouvelles normes comptables permettent en effet au gouvernement d’annoncer d’importants investissements qui n’ont qu’une influence marginale sur l’équilibre budgétaire de l’année au cours de laquelle sont faites ces acquisitions, mais qui ont cependant pour effet d’accroître la dette nette, non pas par le canal habituel des déficits cumulés mais plutôt en augmentant la partie que constituent les immobilisations. Il est donc important de signaler que, depuis la réforme comptable de 1998, l’équilibre budgétaire n’est plus une condition suffisante pour faire en sorte que la dette publique nette ne s’accroisse pas16.

Bien définir les différents concepts qui entrent en jeu dans le calcul de la dette publique est particulièrement nécessaire si nous voulons comprendre les implications de l’utilisation de différentes sources de données. Les données sur les finances du secteur public proviennent de deux sources principales : les comptes publics et lescomptes nationaux. Les comptes publics sont publiés directement par les différents gouvernements, selon les normes comptables que ceux-ci choisissent d’adopter et compte tenu de leurs champs de compétence propres. Ainsi, les comptes publics sont rarement comparables d’un gouvernement à l’autre, en raison des variations dans l’application des conventions comptables et dans la répartition des responsabilités entre les niveaux de gouvernement. C’est notamment le cas quand on étudie la situation des provinces canadiennes et, de façon encore plus évidente, celle des gouvernements locaux17.

Pour comparer la situation de différents gouvernements, il est donc généralement nécessaire d’uniformiser les données qui proviennent de chacun. Au Canada, le Système de gestion financière (SGF) de Statistique Canada s’acquitte de cette tâche. Depuis la dernière révision de la comptabilité nationale au Canada, le SGF s’efforce également de réconcilier sa comptabilité avec celle du Système des comptes nationaux (SCN). Le SCN utilise, pour sa part, des normes établies au niveau international. Le SCN constitue donc généralement la meilleure source de données pour effectuer des comparaisons financières internationales. La prudence s’impose toutefois lorsque l’on compare des données provenant de diverses sources ou que l’on consulte des compilations provenant de divers organismes. Par exemple, les comparaisons internationales de l’OCDE (basées sur les comptes nationaux des pays membres) n’incluent pas les obligations des gouvernements envers les régimes de retraite des employés du secteur public ; par contre, ces données sont incluses dans les chiffres du SCN canadien, du SGF et des comptes publics de plusieurs administrations publiques canadiennes.

Ainsi, il n’existe pas de chiffre unique pour décrire l’endettement public d’un gouvernement. Il faut donc faire des choix, notamment en ce qui concerne :

Dans le cadre de cette étude, pour établir la dette nette de l’ensemble des administrations publiques, nous considérons qu’il est préférable d’utiliser les données les plus complètes possibles, c’est-à-dire celles qui incluent certains passifs implicites. Lorsque le contexte le demande, nous utilisons cependant plusieurs combinaisons différentes, en précisant nos sources de données et en décrivant les concepts utilisés avec le plus de clarté possible.

Nous nous intéressons en particulier au fardeau que la dette publique consolidée impose à l’économie et aux contribuables du Québec. Celle-ci inclut donc la partie de la dette fédérale qui s’applique au Québec. Le service de la dette annuel du gouvernement canadien est financé par les impôts et les taxes de tous les Canadiens ; l’impact de la dette du gouvernement fédéral sur le Québec correspond ainsi aux impôts supplémentaires que les Québécois doivent payer au gouvernement fédéral pour assurer son service de la dette (s’il y a trois niveaux de gouvernement, il n’y a qu’un seul « bassin » de contribuables où puiser les fonds). Il nous semble aussi inapproprié d’analyser de manière isolée l’endettement de chacun des niveaux de gouvernement, puisque ceux-ci doivent faire des choix collectifs cohérents ; par exemple, certains suggèrent qu’en raison de leurs coûts de financement plus élevés, ce sont les dettes provinciales, plutôt que la dette fédérale, qui devraient être remboursées en priorité. Enfin, il est nécessaire de tenir compte de la part québécoise de la dette fédérale pour effectuer des comparaisons internationales ; de plus, ces chiffres seraient essentiels, si le Québec devenait souverain, pour établir le partage des passifs entre les deux nouveaux États.

C’est sur la base de ces choix18 que nous aborderons maintenant les données québécoises consolidées, c’està-dire celles qui se rapportent à la fois aux gouvernements fédéral, provincial et locaux.

Les données consolidées

Dans le cadre du SGF, Statistique Canada compile des données sur la dette nette des trois niveaux de gouvernement. Pour obtenir des données consolidées pour le Québec, nous devons poser une hypothèse sur la répartition de la dette fédérale entre les provinces. Dans le cadre de cette étude, nous faisons l’hypothèse que les Québécois sont responsables, à un moment donné, d’une fraction de la dette fédérale correspondant à la part des revenus fédéraux perçus au Québec. Nous justifions ce choix par l’importance que nous accordons, dans notre analyse de la problématique de la dette publique, au fardeau que représente la dette publique en termes d’impôts supplémentaires.

La question de la répartition de la dette fédérale entre les provinces est particulièrement controversée au Québec, compte tenu du fait qu’elle a été abondamment discutée dans le cadre du débat sur la souveraineté. Dans leur récente étude sur les conséquences économiques de la souveraineté du Québec, Fluet et Lefebvre (2001) sont d’avis que la répartition de la dette fédérale sera comprise entre, d’une part, une répartition proportionnelle à la population et, d’autre part, soit une répartition proportionnelle au PIB ou à la part des recettes fédérales. Ils retiennent toutefois ce dernier scénario dans leurs simulations, choix que nous faisons également. Cette décision pourrait être controversée dans le contexte de l’accession du Québec à la souveraineté, mais elle l’est beaucoup moins dans le cadre d’une analyse postulant le maintien du cadre constitutionnel actuel (ce que nous faisons implicitement)19.

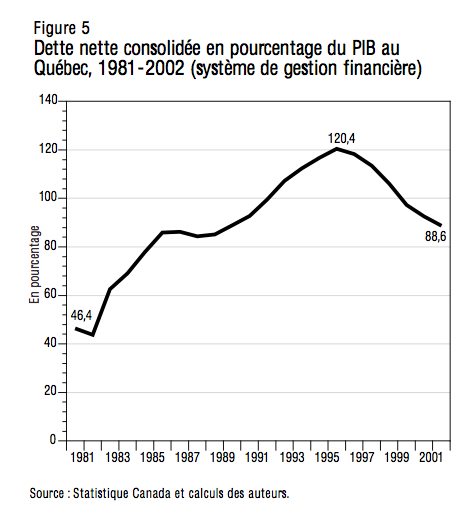

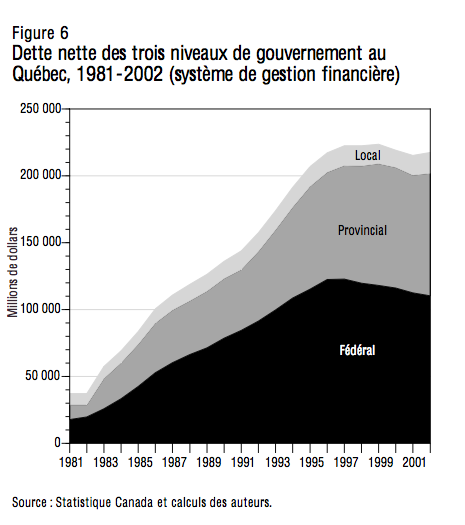

Selon la consolidation du SGF et sur la base de notre hypothèse au sujet de la répartition de la dette fédérale entre les provinces, la dette nette supportée par les Québécois atteignait 218 milliards de dollars en 200220, ce qui équivaut à 88,6 p. 100 du PIB québécois (figure 5). En 2002, le gouvernement fédéral était responsable de 51 p. 100 de cette dette ; la part du gouvernement du Québec était de 42 p. 100, et celle des gouvernements locaux de 7 p. 100 (figure 6).

Le poids de la dette nette consolidée des administrations publiques dans l’économie québécoise a plus que doublé au cours des deux dernières décennies. En effet, alors que le ratio dette nette consolidée/PIB se situait à 46 p. 100 du PIB en 1981, il a crû progressivement au cours des années 1980 et au début des années 1990 pour atteindre un sommet de 120 p. 100 en 1996. De 1996 à 2002, le ratio dette/PIB a diminué de 31 points de pourcentage, grâce aux importants surplus du gouvernement fédéral, à l’atteinte de l’équilibre budgétaire par le gouvernement du Québec et surtout à une croissance économique record.

En termes nominaux21, la dette nette des administrations locales au Québec a triplé entre 1977 et 2000, alors que la dette nette fédérale a été multipliée par 15 et celle du gouvernement du Québec par 20. Dans les pages suivantes, nous analyserons tour à tour la situation des trois niveaux de gouvernement.

Le gouvernement du Québec

Au début des années 1970, la dette du Québec était relativement faible, et le gouvernement maîtrisait la situation. C’est au cours des années 1970 et au début des années 1980 que le « décrochage » a eu lieu. Watson (1991) décrit ainsi la crise des finances publiques qui a secoué le Québec au début des années 1980 :

The early 1980s brought a fiscal crisis to Quebec. Although similar crises were experienced elsewhere in the industrialized world, the special circumstances of Quebec politics at the time may well have caused the province’s experience to be especially severe. In particular, public-sector wage increases granted before 1980 proved to have been unrealistically generous (they ranged as high as 18 percent per year)22.

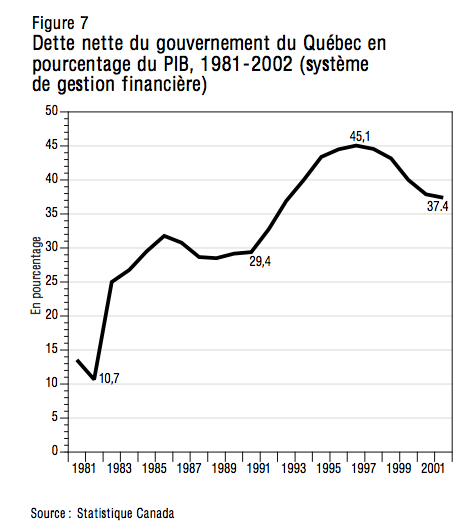

Au début des années 1980, la dette nette du gouvernement du Québec se situait à environ 10 milliards de dollars et ne représentait que 14 p. 100 du PIB (figure 7). Par la suite, en cinq ans seulement, la dette nette du gouvernement québécois a quadruplé : l’économie se remettait difficilement de la récession de 1982, et le gouvernement a reconnu une partie des passifs au titre des régimes de retraite des fonctionnaires (Parizeau, 2002). En 1990, la dette nette du gouvernement québécois se chiffrait à 45 milliards de dollars, soit 29 p. 100 du PIB. Au cours des années 1990, elle a de nouveau doublé, pour atteindre en 1997 un sommet de 91 milliards de dollars (45 p. 100 du PIB). Il est important de noter que, malgré les compressions budgétaires imposées dès le début des années 1990, la dette a continué de s’accroître régulièrement, pour se stabiliser seulement en 2000-2001, à la faveur d’un surplus budgétaire de 427 millions de dollars. Précisons qu’en 1998-1999 et en 1999-2000, un surplus budgétaire de 830 millions de dollars avait été transféré à huit organismes sans but lucratif créés pour l’occasion plutôt que d’être appliqué au remboursement de la dette. La dette nette du gouvernement québécois a repris sa tendance à la hausse en 20012002 malgré le maintien de l’équilibre budgétaire (en raison de l’amortissement des immobilisations).

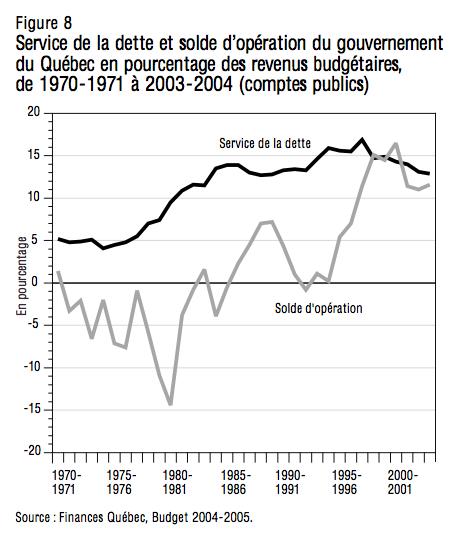

Cette croissance importante de la dette s’est répercutée dès la fin des années 1970 sur la marge de manœuvre du gouvernement. En effet, le service de la dette du gouvernement québécois, qui avait oscillé autour de 5 p. 100 des revenus budgétaires au cours des années 1970, s’est fortement accru au début des années 1980, pour atteindre un plateau de 13 p. 100 des revenus à la fin de la décennie (figure 8). Après avoir atteint un sommet de 16,9 p. 100 des revenus budgétaires en 1997-1998, le service de la dette s’est établi à 12,9 p. 100 des revenus en 2003-2004, en baisse de 4 points de pourcentage, grâce à l’atteinte de l’équilibre budgétaire, mais surtout en raison de la réduction importante des taux d’intérêt et à la croissance des recettes fiscales. Il demeure que, sur chaque dollar perçu par le gouvernement du Québec, près de 13 cents servent toujours à financer les intérêts sur la dette publique.

La figure 8, qui illustre la comparaison du service de la dette et du solde d’opération (revenus budgétaires moins dépenses de programmes, c’est-à-dire excluant le service de la dette), nous permet de définir trois périodes dans l’évolution de l’endettement du gouvernement du Québec depuis 197023 :

Le fait de délimiter ces trois périodes a bien évidemment ses limites, puisque la totalité des dépenses, incluant le service de la dette, est financée à partir du fonds consolidé du gouvernement. Il n’est donc pas possible de distinguerex post les dépenses qui ont été financées par endettement de celles qui l’ont été par d’autres sources de revenus. Il sera toutefois plus facile de le faire dans l’avenir, grâce à la comptabilisation distincte des immobilisations en vigueur depuis la réforme de la comptabilité gouvernementale en 1998.

Kneebone et Chung (2004) font une analyse particulièrement utile des différents éléments qui sont à la source de la croissance de la dette nette du Québec entre 1970 et 1997. Selon leurs calculs, 91 p. 100 de la croissance de la dette au cours de cette période est attribuable à un écart structurel entre le taux de croissance des dépenses et des revenus budgétaires ; pour le reste, 7 p. 100 de la croissance est due à des écarts entre le taux d’intérêt et le taux de croissance de l’économie, et seulement 1 p. 100 aux fluctuations économiques de court terme.

Le gouvernement fédéral

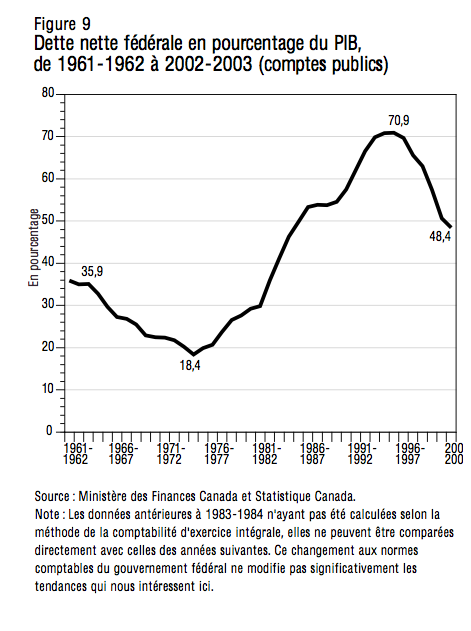

Déjà plus élevée que la dette des gouvernements provinciaux au début des années 1970 — en raison notamment de la participation du Canada à la Seconde Guerre mondiale et des responsabilités du gouvernement fédéral en matière de politiques macroéconomiques — la dette nette fédérale a connu, de 1975 à 1995, un « décrochage » semblable à celui de la dette du gouvernement québécois, voire plus important (figure 9)25. La situation fédérale a notamment été caractérisée par l’impact dévastateur de la crise énergétique des années 1970 et des récessions du début des années 1980 et 1990, mais également par un retournement clair de la tendance de la dette nette à partir du milieu des années 1990.

Dans le cas du gouvernement fédéral, Kneebone et Chung (2004) attribuent 77 p. 100 de la croissance de la dette nette entre 1970 et 1997 à un écart structurel entre les dépenses et les revenus budgétaires, 21 p. 100 à des écarts entre le taux d’intérêt et le taux de croissance économique et 2 p. 100 aux cycles économiques. Dans son commentaire sur la décomposition « objective » des sources de l’endettement public au Canada effectuée par Kneebone et Chung (2004), van Audenrode (2004) souligne l’interaction des variables économiques en jeu qui rend très difficile la tâche de distinguer les effets structurels des effets cycliques. Il fait aussi valoir le rôle des politiques budgétaires et monétaires mal conçues (« misconstrued ») qui ont caractérisé cette période : une politique budgétaire laxiste au cours des années 1970 et 1980, et une politique monétaire trop restrictive au début des années 199026.

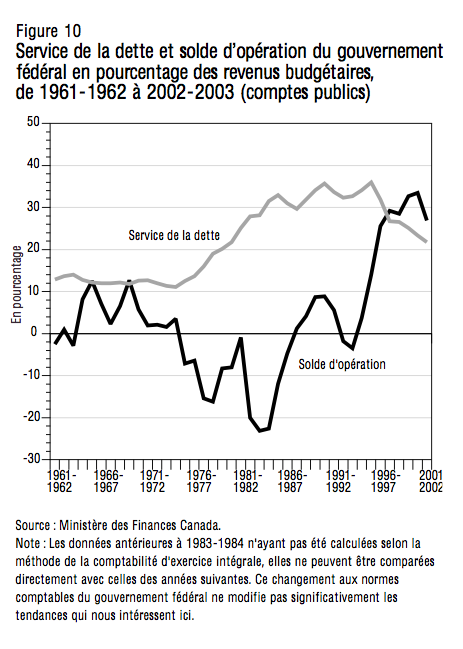

À la faveur des importants surplus du gouvernement fédéral et, surtout, des conditions économiques favorables (rentrées fiscales élevées, taux d’intérêt faibles), la situation s’est renversée de façon spectaculaire depuis 1995. En 1995-1996, sur chaque dollar de revenus budgétaires, 38 cents étaient consacrés au service de la dette (figure 10). En 2002-2003, ce chiffre était de 21 cents (contre 13 cents pour le gouvernement du Québec).

L’écart entre le poids de la dette fédérale et celui de la dette du gouvernement du Québec s’est donc considérablement réduit. Il n’est pas surprenant de constater que le gouvernement fédéral a enregistré d’importants surplus budgétaires ces dernières années lorsque l’on tient compte de la grande sensibilité des finances publiques fédérales aux conditions économiques. Les finances fédérales sont en effet fortement influencées par l’évolution de l’impôt sur le revenu des particuliers, une source de revenus particulièrement sensible aux fluctuations économiques, et par des programmes de transferts aux particuliers qui sont inversement liés au revenu, l’Assurance-emploi en étant le meilleur exemple27. Les « dividendes » de l’actuelle période d’expansion économique viennent donc en quelque sorte compenser la « perte de contrôle » associée aux deux dernières récessions canadiennes.

Les gouvernements locaux

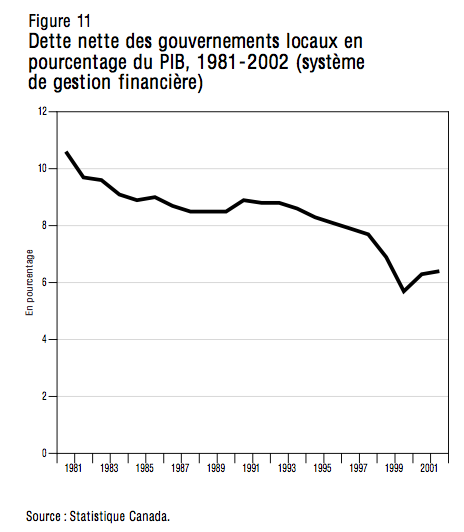

La tendance de l’endettement des gouvernements locaux au Québec (municipalités et commissions scolaires) contraste fortement avec celle des deux ordres de gouvernement supérieurs. Alors que la dette nette des administrations locales québécoises atteignait plus de 10 p. 100 du PIB en 1981, elle ne représente plus que 6 p. 100 du PIB aujourd’hui (figure 11). La dette nette des administrations locales a certes crû au cours des 25 dernières années, mais à un rythme inférieur à l’inflation et à la croissance économique combinées. Il est toutefois important de noter que cette tendance semble vouloir s’inverser depuis deux ans.

Cette marginalisation de la dette des gouvernements locaux dans l’économie québécoise découle notamment du fait que la liberté d’action de ces administrations est considérablement limitée. D’une part, les gouvernements locaux sont tenus par la loi à l’équilibre budgétaire ; d’autre part, ils disposent de pouvoirs de taxation limités (les impôts fonciers essentiellement), qui sont de plus fortement réglementés (notamment par des plafonds fixés par le gouvernement du Québec). Enfin, les travaux locaux d’infrastructure sont souvent entrepris en partenariat avec les autres niveaux de gouvernement, si ce n’est directement par ceux-ci, de sorte que ce sont souvent ces derniers qui s’endettent à la place des gouvernements locaux. Malgré ces limites, les administrations locales québécoises demeurent toutefois les plus endettées au Canada.

Un fardeau significatif

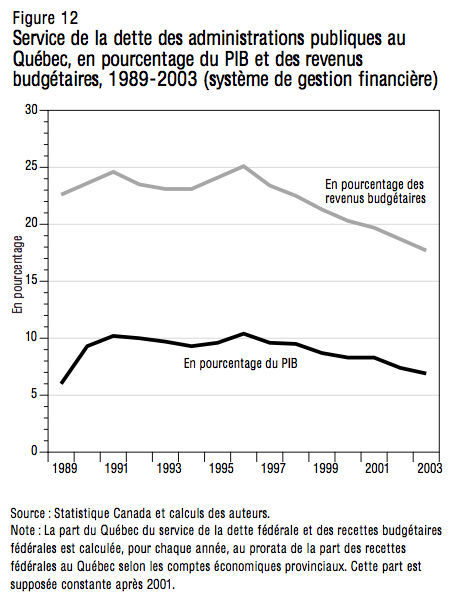

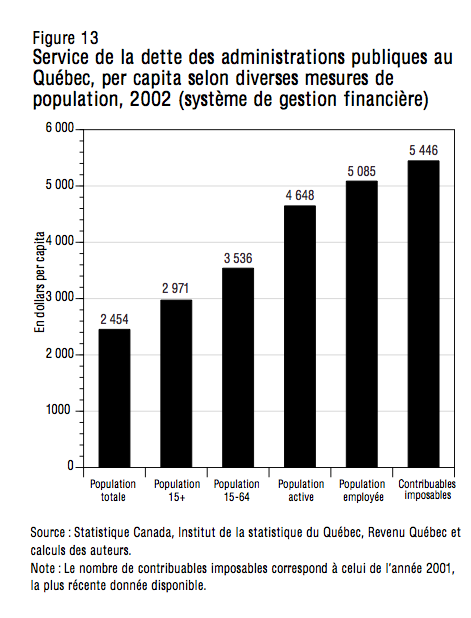

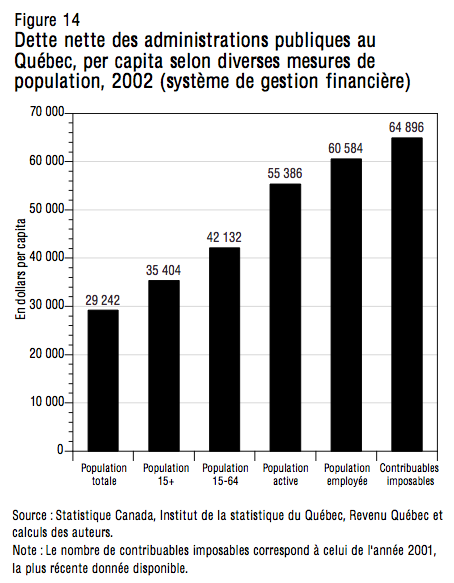

Si l’on fait exception de l’endettement modéré des gouvernements locaux, les 25 dernières années ont été caractérisées par un réel « décrochage » des finances publiques au Québec et au Canada, à l’instar de ce qui s’est passé ailleurs dans le monde. Cet épisode d’endettement massif laisse les Québécois avec un héritage peu enviable, ce que démontrent clairement des données sur le service de la dette (figure 12, page précédente). Le service de la dette des trois niveaux de gouvernement consolidés au Québec représentait, en 2003, 7 p. 100 du PIB québécois et 18 p. 100 du total des revenus budgétaires des gouvernements. En d’autres termes, sur chaque dollar de revenus perçu par les gouvernements au Québec, 18 cents servent au paiement des intérêts sur la dette publique, ce qui représentait une somme moyenne annuelle de 2 454 $ par personne en 2002 (figure 13). Si l’on répartit ce fardeau parmi les seuls Québécois qui occupent un emploi, le chiffre atteint 5 085 $ par travailleuse et travailleur. Il atteint même 5 446 $ si l’on répartit le fardeau entre les seuls « contribuables imposables28 », soit les individus qui paient effectivement de l’impôt sur le revenu au Québec. Chaque « contribuable imposable » supportait en fait une dette publique de 64 896 $ en 2002, alors que chaque Québécois (tous âges et tous statuts confondus) était « responsable » d’une dette nette atteignant 29 242 $ (figure 14).

Dans les deux sections précédentes, nous avons documenté l’augmentation importante de l’endettement des administrations publiques au Québec depuis 25 ans. Ici, nous aborderons les avantages et les inconvénients du recours à l’endettement public. Nous discuterons d’abord des raisons qui motivent les gouvernements à recourir à l’endettement comme moyen de financement ; nous passerons ensuite en revue les problèmes qui y sont liés.

La logique de l’endettement public

En général, les gouvernements disposent de trois moyens pour financer leurs dépenses : les impôts et les taxes, l’endettement, et le seigneuriage (la « planche à billets »). La dette publique est essentiellement un mécanisme qui permet de reporter à plus tard la perception d’impôts pour le financement des dépenses publiques. Les quatre considérations suivantes peuvent justifier le recours à l’endettement29 :

Une autre version de l’utilisation « contracyclique » de l’endettement public se retrouve dans l’idée keynésienne du recours aux déficits publics pour stimuler l’économie en période de récession. La dichotomie entre la théorie keynésienne et sa transcription dans la réalité est toutefois bien connue ; la théorie prévoit des surplus en période d’expansion, ce que l’on n’a observé que rarement dans la réalité. Les cas québécois et canadien ne font pas exception : les déficits budgétaires enregistrés en période de faible croissance économique n’ont pas été compensés dans l’ensemble par des surplus budgétaires en période d’expansion. Toutefois, ces idées sous-tendent encore certaines interventions des gouvernements au Québec : c’est par exemple le cas du vaste programme d’investissement qui a été mis en place par le gouvernement québécois dans la foulée des attentats de septembre 2001.

L’endettement public peut également être justifié lorsqu’un gouvernement désire reporter à plus tard la charge fiscale associée à certaines dépenses publiques dont les bénéfices seront ressentis par plusieurs générations de contribuables. Boadway (2004) associe cette utilisation de la dette publique au « principe de bénéfice intergénérationnel » (« benefit principle »). Les principales dépenses qui peuvent justifier le recours à une telle politique d’endettement public sont les dépenses d’investissement en capital physique (ou immobilisations). Une dépense d’investissement sert à acquérir un actif qui aura une vie utile qu’il est généralement possible d’estimer ex ante ; il est alors justifié d’étaler sur une certaine période la charge fiscale liée à cet investissement. C’est ce que permet de faire l’amortissement des immobilisations, réintroduit dans la comptabilité du gouvernement du Québec en 1998. Certains auteurs sont d’avis que la définition du concept d’investissement public devrait être élargie pour inclure d’autres dépenses que celles qui sont liées à l’acquisition de capital fixe30, par exemple, dans les secteurs de la santé et de l’éducation31. Les dépenses liées à la protection de l’environnement pourraient également entrer dans la catégorie des investissements publics. Nous aborderons cette question plus en détail à la section suivante.

Le recours à l’endettement public peut enfin se justifier par des considérations de transfert entre les générations ou d’équité intergénérationnelle32. Pour plusieurs économistes, il s’agit même de l’essence du recours à la dette publique (Scarth 2004 ; Boadway 2004). En effet, la dette publique permet à des générations qui ne sont pas nécessairement contemporaines de procéder à des transferts entre elles (les dépenses de santé et les pensions de vieillesse en sont des exemples), qui peuvent s’avérer nécessaires et efficaces. Cette idée a notamment été élaborée par Diamond (1965). Si cette dernière justification de la dette publique occupe une place centrale dans la littérature économique, force est toutefois de reconnaître qu’elle n’est pratiquement jamais invoquée par les gouvernements lorsque vient le temps de motiver le recours à l’endettement pour financer de nouvelles dépenses.

Les problèmes liés à l’endettement public

Nous venons donc de voir que, en certaines circonstances, l’endettement public est justifié. Cependant, de la même façon que le recours à la taxation est limité par l’effet d’éviction qu’il entraîne sur l’activité économique privée, le recours à l’endettement public est limité par un certain nombre de problèmes qu’occasionne une dette publique trop élevée. On peut regrouper ces problèmes en cinq catégories :

Dans les pages qui suivent, nous aborderons tour à tour chacune de ces catégories de problèmes, qui sont l’objet d’intenses débats parmi les économistes33.

Les problèmes de finances publiques

Les problèmes de finances publiques qui découlent d’une dette élevée sont essentiellement de deuxordres : le risque de défaut de paiement et les difficultés de financement qui y sont reliées, et la réduction de la marge de manœuvre du gouvernement associée à la taille du service de la dette (les intérêts eux-mêmes). Comme pour une entreprise ou un individu, le risque le plus important associé à un endettement excessif de l’État est le défaut de paiement. Compte tenu de son pouvoir de taxation et de la croissance économique que nous avons connue au cours des 50 dernières années, il est difficile aujourd’hui d’imaginer que le Québec puisse se retrouver en situation de défaut de paiement. Robson (2004) rappelle cependant que cela est arrivé à plusieurs pays ces dernières années (surtout des anciens pays communistes et des pays en voie de développement), et que le Japon a récemment connu des difficultés à trouver preneur pour ses titres sur le marché. Le cas du Japon indique de façon éloquente le lien qui existe entre la taille de la dette publique et la capacité qu’a un gouvernement de se financer sur les marchés. En particulier, une dette importante s’accompagne généralement de coûts de financement plus élevés, qui se traduisent à leur tour par un service de la dette plus élevé.

L’ampleur relative de la dette du Québec (et de son coût de financement non compressible) pourrait notamment devenir un obstacle significatif si un ralentissement économique prolongé menaçait à nouveau l’équilibre budgétaire et forçait le recours à l’endettement. Ce risque associé à l’incertitude entourant les conditions économiques futures est illustré plus loin dans le cadre de nos projections du cadre financier du gouvernement du Québec.

Aux risques reliés aux conditions économiques futures s’ajoute le fait que l’importance du service de la dette limite la marge de manœuvre d’un gouvernement.

Il accapare une part importante de ses revenus budgétaires et limite ainsi sa capacité de dépenser. Alors qu’une partie importante du stock de capital public québécois devra être renouvelée dans les années à venir (routes, écoles, hôpitaux, etc.), ce remplacement est maintenant soumis à des contraintes financières très sévères, compte tenu du « décrochage » des finances publiques de 1975 à 1995. Cette problématique est d’autant plus préoccupante que les pressions à la hausse sur les dépenses de programmes du gouvernement québécois devraient aller en s’intensifiant au cours des prochaines années, notamment en raison du vieillissement de la population34.

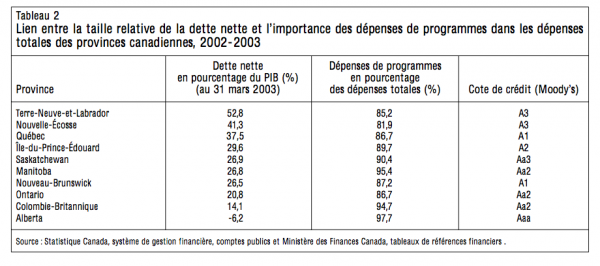

L’endettement public s’accompagne, toutes choses étant égales par ailleurs, de dépenses de programmes inférieures ou d’impôts supérieurs à ce qu’ils seraient en l’absence de dette. La situation des provinces canadiennes à cet égard est particulièrement éloquente. Alors que l’Alberta pouvait, en 2002-2003, allouer 97,7 p. 100 de ses dépenses budgétaires totales aux dépenses de programmes35, ce chiffre était de 81,9 p. 100 pour la Nouvelle-Écosse et de 86,7 p. 100 pour le Québec. On observe également une corrélation négative entre les cotes de crédit des provinces et leur niveau d’endettement (tableau 2).

Les problèmes macroéconomiques

Les effets macroéconomiques de la dette publique — ainsi que les débats théoriques qui entourent cette question — sont bien connus36. Dans une petite économie ouverte (comme celle du Québec ou du Canada), les déficits publics et le service de la dette réduisent l’épargne publique, ce qui nécessite un recours accru à l’épargne étrangère ou aux investissements directs étrangers ; il en résulte une réduction de l’excédent commercial ou un accroissement du déficit commercial (les « déficits jumeaux »)37. Les effets réels de la dette publique sont toutefois moins importants dans une petite économie ouverte que dans une grande économie ouverte ou que dans une économie fermée, où la réduction de l’épargne publique entraîne une hausse du taux d’intérêt réel et un effet d’éviction de l’investissement privé, qui influence à son tour la croissance du stock de capital et, à terme, la production potentielle38.

Cette analyse des impacts macroéconomiques de la dette publique a toutefois été contestée ces dernières années, sur des bases théoriques, par les tenants de l’équivalence ricardienne. Dans un monde caractérisé par l’équivalence ricardienne, l’endettement public s’accompagne d’une hausse de l’épargne privée qui compense la réduction de l’épargne publique, les ménages anticipant les hausses d’impôt futures et épargnant en conséquence (Barro 1974 et 1979). Le phénomène de l’équivalence ricardienne, comme la parité des taux d’intérêt en petite économie ouverte, limiterait donc l’ampleur des impacts macroéconomiques réels d’une dette publique élevée. C’est pourquoi, ces dernières années, les chercheurs, en particulier dans le cas de petites économies ouvertes comme celle du Canada39, ont plutôt concentré leurs efforts sur les problèmes d’efficacité économique directement associés aux problèmes de finances publiques évoqués plus haut : impôts plus élevés et dépenses productives inférieures. Le débat sur l’importance réelle de l’équivalence ricardienne n’est toujours pas résolu, comme le laisse entrevoir la discussion récente entre Johnson (2004) — qui conclut que la situation canadienne ne correspond pas à la théorie de l’équivalence ricardienne — et Coulombe (2004).

Les problèmes d’efficacité économique

Les problèmes d’efficacité économique liés à une dette publique élevée sont de deux ordres. D’abord, le service de la dette nécessite un fardeau fiscal plus élevé qui entraîne des distorsions dans le fonctionnement de l’économie ; ensuite, une dette élevée ajoute à l’incertitude face aux conditions économiques et financières futures. Comme l’écrivait Vickrey (1992), « [t]he effects of an overhanging government debt depend crucially on the tax structure by which future debt service is expected to be financed40 ».

Le fardeau fiscal élevé commandé par la dette risque en effet de freiner l’activité économique, notamment au chapitre de l’offre de travail41. Des impôts élevés peuvent aussi affaiblir le rendement que le gouvernement obtient de l’assiette fiscale (dû à l’évitement fiscal ou à l’évasion fiscale). À partir d’un modèle simple de l’économie canadienne qui tient compte des distorsions créées par le système fiscal, Dahlby (2002) estime que l’élimination de la dette publique entraînerait un accroissement de 1,5 p. 100 de la richesse totale. Selon Macklem (1995), le fait de ramener le ratio dette/PIB de 60 p. 100 à 0 p. 100 pourrait entraîner des hausses permanentes de 1,2 p. 100 de la production nationale et de 5 p. 100 de la consommation. Pour Fortin (1994), la perte annuelle attribuable au fardeau de la dette équivalait (au début des années 1990) à plus de 3 p. 100 du PIB. Johnson (2004) estime quant à lui qu’une élimination de la dette publique au Canada pourrait entraîner une hausse de 3 à 10 p. 100 du PIB.

Une dette élevée entretient également l’incertitude quant aux conditions fiscales futures et à la pérennité de certains services publics. Cette incertitude peut avoir une influence néfaste sur la capacité d’attraction et de rétention de la main-d’œuvre et des capitaux. L’incidence des impacts négatifs d’une dette élevée sur le climat économique général demeure cependant difficile à observer et à mesurer, d’autant plus que peu de gouvernements dans le monde présentant un niveau d’endettement aussi élevé que le nôtre ont entrepris de réduire significativement leur dette publique. À cet égard, le Canada fait peut-être exception. D’ailleurs, le changement de perception à l’égard du Canada au plan de la gestion des finances publiques n’est probablement pas étranger à sa performance économique remarquable au cours des dernières années. Des recherches plus approfondies dans les années à venir nous permettront peut-être d’isoler des autres facteurs l’impact du revirement en matière d’endettement public sur la performance macroéconomique canadienne. Entre-temps, contentons-nous de rappeler l’importance que représente, dans les décisions de localisation des facteurs de production, notamment la main-d’œuvre (de plus en plus mobile au Québec), le fait d’avoir une fiscalité compétitive et d’assurer des services publics viables.

Les problèmes d’équité intergénérationnelle

Les problèmes d’équité associés aux effets dynamiques de l’endettement public sont peut-être l’argument politique le plus important en faveur de la réduction de la dette. L’endettement public, lorsqu’il est utilisé comme mode de financement pour les investissements publics qui génèrent des bénéfices s’étendant dans le temps, est un facteur d’équité. Toutefois, il peut devenir un facteur d’iniquité lorsqu’il sert à reporter le fardeau de dépenses courantes sur les générations futures de contribuables42. L’endettement public peut également avoir des impacts distributifs importants non seulement entre les générations mais également entre les membres d’une même génération (Osberg 2004).

Les problèmes politiques

Enfin, la dette publique et les nombreux problèmes qu’elle peut entraîner sont susceptibles d’influencer le paysage politique (Fortin 1994). Par exemple, un problème qui se pose avec de plus en plus d’acuité dans le débat public au Québec est l’écart entre l’impôt payé par les individus et les services qu’ils reçoivent en échange. En situation d’équilibre budgétaire, le service de la dette introduit un écart entre l’impôt payé et les services publics offerts. Cet écart alimente l’impression dans la population que les contribuables « n’en ont pas pour leur argent ». Par conséquent, la rentabilité de l’assiette fiscale peut s’en trouver diminuée, de même que le soutien dont bénéficient les programmes gouvernementaux. Pour illustrer cette idée, il est intéressant de considérer l’évolution du ratio dépenses de programmes/revenus budgétaires du gouvernement du Québec (figure 15). Ce ratio représente en quelque sorte, pour la population, le « rendement », en termes de dépenses publiques, de un dollar versé au gouvernement43. Au début des années 1970, ce ratio oscillait autour de l’unité (1 $ de revenus pour 1 $ de dépenses). Il a ensuite atteint un sommet de près de 115 p. 100 au cours de la récession du début des années 1980, pour diminuer progressivement par la suite. Ce ratio s’établit aujourd’hui, après l’atteinte de l’équilibre budgétaire, à 88 p. 100.

Malgré la liste imposante de problèmes que nous venons de dresser, tous les économistes ne considèrent pas l’endettement public comme un problème majeur44. Certains sont notamment susceptibles de répliquer que si la dette québécoise constituait un problème grave, les marchés financiers cesseraient de prêter au gouvernement du Québec. L’histoire des relations entre le gouvernement du Québec et les marchés financiers depuis la Révolution tranquille a effectivement été tumultueuse, mais la bonne tenue relative de l’économie du Québec et — potentiellement — la garantie officieuse que fournit le gouvernement fédéral ont toujours permis au gouvernement du Québec de trouver preneur pour ses titres sur les marchés. L’ampleur réelle, au Québec, de chacun des problèmes évoqués dans cette section relève certes du domaine empirique. Notre analyse nous porte cependant à croire que les effets négatifs de la dette publique sur l’économie québécoise et sur le caractère durable des programmes publics sont importants, et qu’ils s’ajoutent aux considérations d’équité intergénérationnelle en faveur d’une politique de réduction de la dette. Cette conclusion est notamment partagée par Scarth (2004), Mintz (2004) et Johnson (2004) pour le Canada dans son ensemble.

Il existe une littérature importante sur ce qu’il est convenu d’appeler les « cibles d’endettement » que devraient viser les gouvernements. Cette problématique y est généralement abordée sans égard au niveau d’endettement actuel des gouvernements et aux coûts de transition qu’implique nécessairement un remboursement de la dette publique. La « politique optimale » à adopter en matière d’endettement public diffère toutefois sensiblement selon qu’un gouvernement est peu ou pas endetté ou qu’il est très endetté : selon qu’il se situe au-dessous ou au-dessus de la « cible » au départ. Dans cette section, nous présenterons brièvement la littérature sur les cibles d’endettement public et nous interpréterons les données québécoises selon ce que nous appellerons la « règle traditionnelle » d’endettement. Dans la section suivante, nous aborderons en détail la problématique de la réduction de la dette à proprement parler.

Quelle perspective adopter ?

Les deux principaux courants de réflexion sur la question des cibles d’endettement public se retrouvent dans la littérature macroéconomique et dans la littérature sur la comptabilité générationnelle.

Dans la littérature macroéconomique, on établit les cibles en tenant compte des avantages et des inconvénients macroéconomiques de divers niveaux d’endettement. Plusieurs modèles génèrent des estimations de la dette optimale très variées et laissent souvent les responsables des politiques dans le noir quant à la cible d’endettement à viser. C’est ce que conclut Scarth (2004), par exemple, après avoir noté qu’il n’existe même pas de consensus parmi les chercheurs sur une question pourtant fondamentale comme : la dette publique doit-elle être positive ou négative ? (certaines estimations de la dette publique optimale la situent à moins 300 p. 100 !). Dans une étude importante, Aiyagari et McGrattan (1998)45 tendent à valider l’approche du traité de Maastricht sur le pacte de stabilité européen qui établit une cible d’endettement à 60 p. 100 du PIB, ce que recommande également Johnson (2004) pour l’ensemble des gouvernements au Canada. Scarth (2004), pour sa part, suggère une cible d’endettement allant de 20 p. 100 à 25 p. 100 du PIB pour le gouvernement fédéral (soit approximativement le niveau d’avantguerre) ou de 50 p. 100 pour les gouvernements fédéral et provinciaux réunis. Enfin, précisons que, à cette absence de consensus sur les cibles s’ajoute aussi un débat sur le concept de dette publique à partir duquel les cibles doivent être établies.

La littérature sur la comptabilité générationnelle aborde la question de la dette publique du point de vue de l’équité entre les différentes cohortes de contribuables et de bénéficiaires des services gouvernementaux. Les travaux récents dans ce domaine trouvent leur source dans Auerbach et al. (1991)46. En matière de cible d’endettement, les prescriptions des auteurs s’inscrivant dans ce courant de pensée reposent nécessairement sur certains a priori concernant l’importance que l’on devrait accorder au bienêtre des différentes cohortes. Doit-on viser l’égalité du bien-être pour toutes les cohortes ? Le fardeau fiscal et les services publics doivent-ils être répartis également dans le temps ? En fait, peu importe l’approche adoptée, celle-ci implique inévitablement un jugement de valeur en termes d’équité intergénérationnelle (Boadway 2004 ; Scarth 2004).

Bref, ces deux approches présentent donc des limites importantes. D’une part, les « cibles macroéconomiques », dont la définition fluctue énormément selon les études, ne peuvent être, dans les faits, d’une grande utilité pratique pour les gouvernements. D’autre part, pour établir des « cibles intergénérationnelles », il faut poser des jugements en matière d’équité, ce qui n’est généralement pas la tâche des économistes. Malgré cela, il est toutefois intéressant de noter qu’il existe un consensus relativement large, au Canada du moins, sur le fait que les niveaux d’endettement actuels — sans être impossibles à gérer — sont trop élevés. Dans les pages qui suivent, nous présenterons les résultats d’une simulation rétrospective de la situation québécoise qui, sans nécessairement suggérer de cible d’endettement optimale à atteindre, permet de mieux définir les contours d’un niveau « acceptable » d’endettement public.

La « règle traditionnelle » : s’endetter pour investir

Traditionnellement, les gouvernements ont favorisé le financement par l’endettement dans le cas des dépenses d’immobilisation (en accord avec le benefit principle expliqué à la section précédente). Plusieurs organismes gouvernementaux sont d’ailleurs toujours soumis à cette règle. Le recours à l’endettement se justifie alors par le fait que les immobilisations produisent des bénéfices étalés sur plusieurs années. La politique en matière d’endettement public qui découle de cette « règle traditionnelle » de financement des immobilisations est la suivante : on finance par endettement de nouvelles acquisitions de capital fixe, et l’on prévoit le remboursement progressif de leur coût d’acquisition au cours de leur vie utile (estimée ex ante). En pratique, cette « règle traditionnelle » suggère aux gouvernements de s’endetter annuellement jusqu’à concurrence de l’excédent des investissements en capital fixe sur les paiements prévus au titre des investissements passés (c’est-à-dire l’amortissement). Vaillancourt (1991) formule ainsi cette règle :

[…] the financing of assets through debt rather than through current expenditure is justified when these assets are durable and hence will be used by taxpayers through time. The borrowing period should as a rule coincide with the life of the assets47.

Une politique optimale en matière d’endettement public compatible avec la « règle traditionnelle » pourrait donc comprendre une cible « structurelle » correspondant à la valeur des investissements publics qui ont été financés par endettement, et une règle concernant les possibilités de dévier de cette cible en cas de chocs négatifs. Notons au passage qu’une telle politique est intrinsèquement compatible avec le critère d’équité intergénérationnelle.

Cela étant posé, nous illustrerons maintenant ce à quoi aurait ressemblé la situation récente du gouvernement du Québec en matière d’endettement s’il avait suivi une telle politique depuis les années 1960.

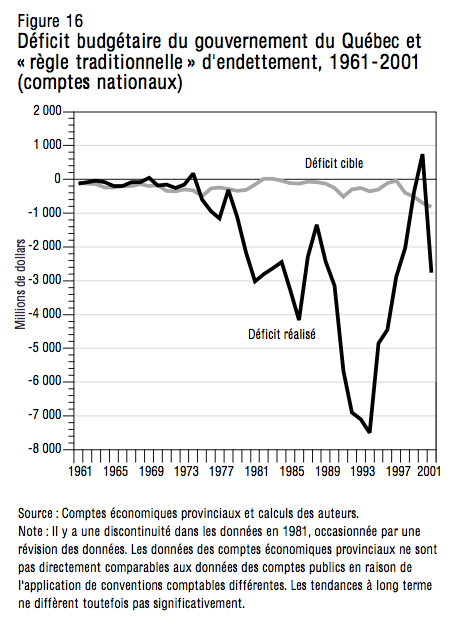

Selon les comptes économiques provinciaux48, le gouvernement du Québec a suivi une politique globalement compatible avec cette règle au cours des années 1960 et jusqu’au milieu des années 1970 (figure 16). Cette politique a été abandonnée par la suite pour céder le pas à une politique d’endettement sans lien direct avec les investissements publics en capital fixe.

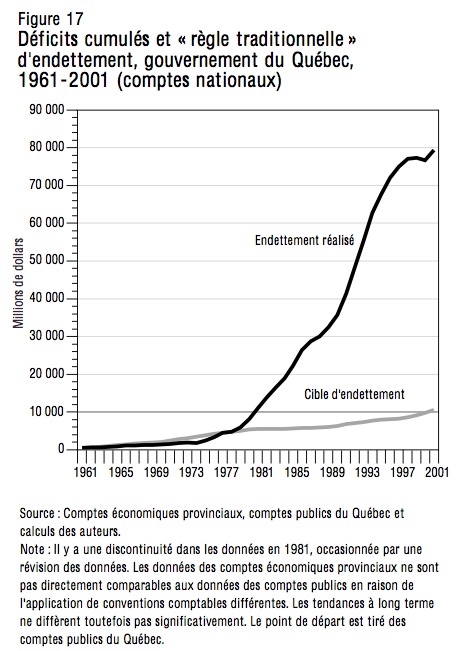

La figure 17 illustre l’évolution (toujours selon les comptes économiques provinciaux) des déficits cumulés du gouvernement québécois, réalisés et projetés rétrospectivement si le gouvernement s’en était tenu à la « règle traditionnelle » en matière d’endettement. Cette illustration simple nous permet d’établir un premier constat : une portion de la dette publique actuelle se justifie effectivement par l’application de la « règle traditionnelle ». Cette portion apparaît d’ailleurs clairement aux états financiers du gouvernement du Québec depuis la réforme comptable de 1998. Au 31 mars 2004, 11 p. 100 de la dette nette du gouvernement était attribuable aux immobilisations, et 89 p. 100 aux déficits cumulés (à d’autres dépenses). Si l’on se fie aux évaluations des documents budgétaires québécois, la cible d’endettement correspondant à la « règle traditionnelle » est d’environ 10 milliards de dollars pour le gouvernement du Québec, soit moins de 5 p. 100 du PIB québécois.

Une application rigoureuse de la « règle traditionnelle » suggère donc que la dette du Québec est aujourd’hui trop élevée. Mais, comme nous l’avons dit, cette règle préconisée par certains (Vaillancourt, 2004) est loin de faire consensus chez les experts (Scarth 2004 ; Boadway 2004). Peut-on justifier autrement les 89 p. 100 de la dette nette québécoise attribuable aux dépenses autres que les immobilisations ? Encore une fois, il est difficile de répondre à cette question, puisque l’ensemble des dépenses du gouvernement est financé de façon agrégée par le fonds consolidé du revenu. Il y a quelques années, Watson (1991) faisait d’ailleurs l’analyse suivante de la situation de l’endettement public au Québec :

Generalization about Quebec’s experience is difficult. Gross borrowing peaked three times, in 1976, 1982, and 1986. In 1976, heavy borrowings by Hydro-Québec and the James Bay Development Corporation for the James Bay construction projects and by the Olympic Installations Board for completion of the Olympic installations were responsible for a dramatic jump in total borrowings. In both 1982 and 1986, by contrast, the direct government budget was the principal culprit, HydroQuébec’s new borrowings having declined sharply since their peak in the early 1980s49.

Si l’on accepte qu’une portion de la dette publique actuelle est attribuable aux investissements passés en capital fixe et que les déficits d’opération conjoncturels du début des années 1980 ont été compensés par les surplus d’opération des années 199050, il est possible d’avancer que la dette actuelle découle essentiellement de la décision de financer le service de la dette lui-même par endettement. Or, les intérêts font partie intégrante du coût d’un projet. Selon l’esprit de la « règle traditionnelle », ils devraient donc faire l’objet, au même titre que le principal, d’une politique de remboursement appropriée. Dans cette optique, le gouvernement du Québec a donc dévié de la « règle traditionnelle » de 1975 à la fin des années 1990.

Plusieurs experts et observateurs justifient cette « déviation » par le fait que l’emprunt aurait en fait servi à financer des dépenses gouvernementales qui, au même titre que les investissements en capital fixe, justifient un certain étalement des coûts dans le temps51. Les dépenses publiques en éducation, par exemple, sont-elles des « investissements » qu’il est justifié de financer par l’endettement ? Il est vraisemblable que certaines dépenses publiques autres que les investissements en capital fixe puissent être considérées comme des investissements lorsque les générations futures en retirent des bénéfices (l’éducation en est le meilleur exemple). Il s’agit cependant d’une démonstration difficile à faire en pratique.

Il importe toutefois de réaliser que, si certaines dépenses de programmes sont des « investissements », d’autres types de dépenses comportent également des engagements implicites envers les générations futures. Il en est ainsi, par exemple, des services de santé offerts aux personnes âgées et des pensions de vieillesse. L’effet net de l’élargissement des définitions des concepts d’investissement et d’endettement (qui vont nécessairement de pair) est donc incertain. Des études récentes ont d’ailleurs mis en lumière le fait que d’importants passifs implicites ne sont pas pris en compte présentement dans le bilan financier des gouvernements (Robson, 2001 et 2004).

Les bénéfices qui peuvent être associés à un investissement public sont de deux ordres : (1) des bénéfices directsdécoulant de l’utilisation des installations en question ; et (2) des bénéfices induits découlant de l’impact des investissements sur la croissance et l’efficacité économiques ou encore d’externalités durables. Le caractère public des dépenses en santé et en éducation est lié à des visées essentiellement redistributives, et les premiers bénéficiaires directs en sont les individus qui reçoivent les services que ces dépenses permettent d’offrir. Par contre, il est indéniable qu’elles engendrent également des bénéfices induits. Par exemple, la mise en place des grands réseaux publics de la santé et de l’éducation a incontestablement aidé le Québec à rattraper une partie du retard qu’il accusait en matière de développement économique à la fin des années 1950.

Il nous apparaît toutefois difficile de justifier le niveau d’endettement actuel du Québec par la mise en place des grands réseaux sociaux qui datent de la Révolution tranquille. D’une part, le « décrochage » des finances publiques n’a eu lieu qu’au milieu des années 1970 et il ne semble donc pas directement lié aux grandes réformes de la Révolution tranquille, mais plutôt à une convergence d’événements ayant déstabilisé les finances publiques à la fin des années 1970 et au début des années 1980 : grands projets (Jeux olympiques, barrages hydroélectriques), chocs pétroliers (inflation, taux d’intérêt élevés) et récessions. D’autre part, malgré un endettement plus important, le Québec accuse toujours un retard important par rapport à certaines juridictions avoisinantes — qui ont également investi en éducation — au chapitre du niveau de vie.

Le Québec apparaît donc aujourd’hui très loin du niveau d’endettement qu’il aurait connu s’il avait respecté la « règle traditionnelle ». Selon ce critère, le Québec se situe bien au-delà de son niveau d’endettement « optimal ». C’est d’ailleurs également ce que nous portent à conclure plusieurs travaux tant macroéconomiques que de comptabilité générationnelle. Estce à dire qu’il faut viser à ramener la dette à un niveau qui correspondrait à l’application rétrospective d’une version ou d’une autre de la « règle traditionnelle » ? Nous aborderons cette question à la section suivante à l’aide de projections du cadre financier du gouvernement du Québec.

Selon notre analyse, le gouvernement du Québec doit se doter d’une politique concrète et explicite en matière d’endettement public. Comme pour toute politique publique, la politique d’endettement doit être analysée sur la base de ses coûts et de ses bénéfices. C’est dans cette optique que s’inscrivent les projections que nous faisons ici. Celles-ci nous permettront de formuler des recommandations qui pourraient guider le gouvernement du Québec dans l’élaboration d’une politique en matière d’endettement public. Dans le cadre de cette analyse, nous traiterons également de deux autres outils qui peuvent être utilisés en matière de politique d’endettement : la « monétisation » d’actifs et la création d’un fonds dédié au financement des dépenses futures liées au vieillissement de la population.

Méthodologie et scénarios

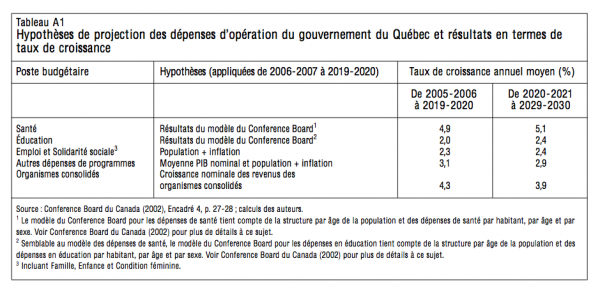

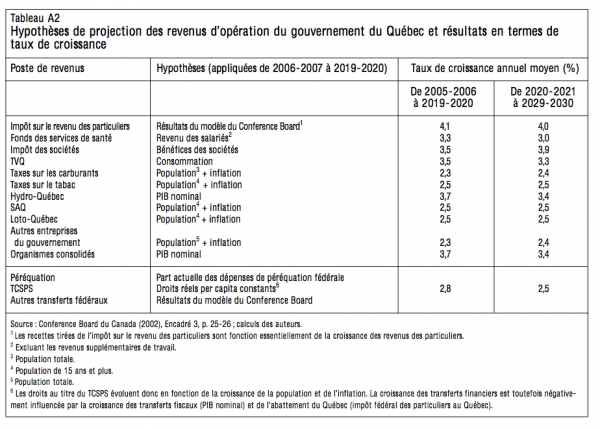

Les simulations présentées ici sont basées sur notre mise à jour, à partir des données du budget 2004-2005, du cadre financier du gouvernement du Québec préparé par le Conference Board du Canada à la demande de la Commission sur le déséquilibre fiscal créée par le gouvernement du Québec en mai 2001 (Conference Board du Canada 2002). Les hypothèses que nous avons retenues pour cette mise à jour ainsi que les principales hypothèses posées par le Conference Board lui-même sont présentées à l’annexe 1.

Notre cadre financier reprend telles quelles les hypothèses sur les taux de croissance des variables économiques et budgétaires émises par le Conference Board pour projeter les équilibres financiers du gouvernement du Québec jusqu’en 2019-2020, pour la période commençant en 2006-200752. Le scénario du Conference Board tient compte en particulier des impacts du vieillissement de la population sur les deux principaux postes de dépenses du gouvernement du Québec, soit la santé et l’éducation. Selon les résultats de cette étude, les dépenses budgétaires augmenteraient à un rythme de 3,6 p. 100 par année comparativement à 3,1 p. 100 pour les revenus budgétaires sur l’ensemble de la période de prévision.

Comme les effets des différentes politiques en matière d’endettement public se font sentir sur de très longues périodes, nous extrapolons, à partir de la dynamique de l’année 2019-2020, jusqu’en 2029-2030 (voir l’annexe 1). Ces projections sont établies à partir d’une structure budgétaire constante, c’est-à-dire sans changement de politique en cours de route. Ce type de projection permet donc de faire des extrapolations de l’état futur des finances publiques québécoises à partir de la situation actuelle, ce qui en fait un cadre privilégié pour analyser l’impact à long terme de diverses politiques sur les finances publiques et en particulier sur la marge de manœuvre du gouvernement.

Ce type de simulation a été utilisé par plusieurs auteurs canadiens récemment, notamment pour étudier les impacts du vieillissement de la population sur les finances publiques (Oreopoulos et Vaillancourt 1999 ; King et Jackson 2000) et pour analyser la problématique du déséquilibre fiscal dans la fédération canadienne. La principale limite de cette approche est qu’elle considère le scénario macroéconomique sous-jacent comme exogène. Nos simulations de politiques ne permettent donc pas de tenir compte d’effets macroéconomiques potentiels, par exemple ceux qu’entraîneraient des réductions d’impôt ou la réduction de la dette. Même si elles nous semblent particulièrement utiles pour illustrer l’impact attendu de diverses politiques sur les finances publiques, de telles simulations ne remplacent pas une évaluation exhaustive des impacts économiques à l’aide de modèles macroéconomiques53.

Voici les cinq scénarios qui sont présentés dans cette section :

Cet ensemble de scénarios présente un éventail intéressant de situations. Les scénarios sont présentés en ordre croissant de « sévérité », de la politique la moins « ambitieuse » à la plus « ambitieuse ». Le scénario de base illustre la dynamique intrinsèque des finances publiques québécoises, compte tenu de la structure budgétaire actuelle. Le scénario 1 postule l’application de la règle d’équilibre budgétaire présentement suivie par le gouvernement, règle qui ne s’applique pas aux dépenses d’immobilisations. Malgré l’équilibre budgétaire, il y a donc croissance de la dette brute (qui sert au calcul du service de la dette54) selon ce scénario. Le scénario 2 fait tout simplement passer la règle de l’équilibre budgétaire à une règle de surplus budgétaire et de remboursement de la dette de 1 milliard de dollars à chaque année, sans modifier la dynamique de la dette attribuable aux immobilisations. Quant au scénario 3, il propose aussi le recours à une règle de remboursement de la dette de 1 milliard de dollars par année pendant toute la période de simulation. Contrairement aux scénarios 1 et 2, l’accumulation de la dette attribuable aux immobilisations y est ramenée à zéro ; il y a donc, dans le cas du scénario 3, une réduction (de 1 milliard) de la dette chaque année. Enfin, le scénario 4 reprend le scénario 1, mais suppose que le gouvernement peut effectuer un paiement exceptionnel sur sa dette en début de période (par exemple en vendant certains actifs). Ce dernier scénario illustre l’arithmétique « pure » du remboursement de la dette. La question de la « monétisation » d’actifs est beaucoup plus complexe que ce scénario stylisé et nous discuterons de cette question plus loin dans cette section.

Les projections du solde budgétaire

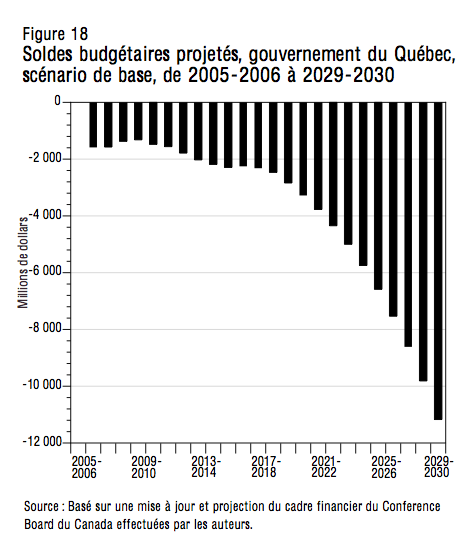

Le scénario de base est caractérisé par des déficits budgétaires croissants tout au long de la période de simulation (figure 18)55, qui viennent augmenter d’autant la dette. Selon les scénarios 1 et 4, le gouvernement est contraint à l’équilibre budgétaire pendant toute la période. Selon les scénarios 2 et 3, un surplus de 1 milliard de dollars est enregistré chaque année et appliqué automatiquement au remboursement de la dette. La différence entre ces deux derniers scénarios provient de la croissance de la portion « immobilisations » de la dette, qui est ramenée à zéro selon le scénario 3.

Les projections du ratio dette/PIB

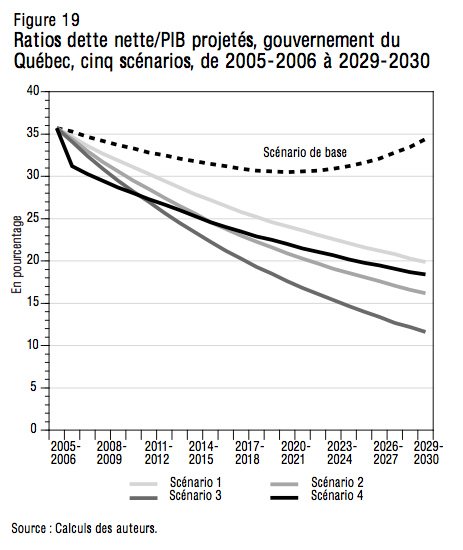

Dans le cadre du scénario de base, le ratio dette nette/PIB passe de 35,7 p. 100 en 2005-2006 à 34,4 p. 100 en 20292030, mais est en croissance au cours de la dernière décennie (figure 19). Selon le scénario 1 (statu quo) où le gouvernement maintient l’équilibre budgétaire, le ratio dette/PIB atteint 19,9 p. 100 en 2029-2030, soit 14,5 points de pourcentage de moins que selon le scénario de base. Le scénario 2 (surplus et remboursement de 1 milliard par année) permet de réduire le ratio dette/PIB de 3,7 points de pourcentage de plus, à 16,2 p. 100. Le scénario 3 (surplus de 1 milliard et aucune accumulation de dette pour financer les immobilisations) le réduit de 4,6 points additionnels, à 11,6 p. 100. Enfin, le scénario 4 (statu quo et remboursement exceptionnel de 10 milliards) amène le ratio dette/PIB à 18,4 p. 100, soit 1,5 point de pourcentage de moins que selon le scénario 1, mais 2,2 points de plus que selon le scénario 2.

Les projections du service de la dette

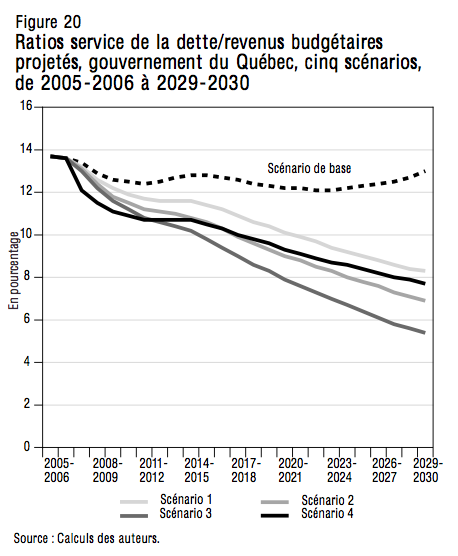

Le service de la dette représente, en 2005-2006, 13,7 cents par dollar de revenus budgétaires. Selon notre scénario de base, ce ratio varie peu et se maintient à 13 cents par dollar en 2029-2030 (figure 20). À lui seul, le maintien de l’équilibre budgétaire (scénario 1) permet d’atteindre 8,3 cents par dollar à la fin de la période, soit 5,4 cents de moins que selon le scénario de base (figure 20). Le scénario surplus et remboursement de la dette de 1 milliard de dollars par année (scénario 2) permet quant à lui d’atteindre 6,9 cents par dollar, soit 1,4 cent de moins que selon le scénario 1. Le fait d’éliminer l’accumulation de dette pour financer les immobilisations en plus du remboursement de 1 milliard (scénario 3) ramène le service de la dette à 5,4 cents par dollar de revenus, soit 1,5 cent de moins que selon le scénario 2. Enfin, le remboursement exceptionnel de 10 milliards en début de période permet d’atteindre 7,7 cents par dollar, un chiffre qui se situe entre ceux des scénarios 1 et 2.

Les coûts et les bénéfices associés aux différents scénarios

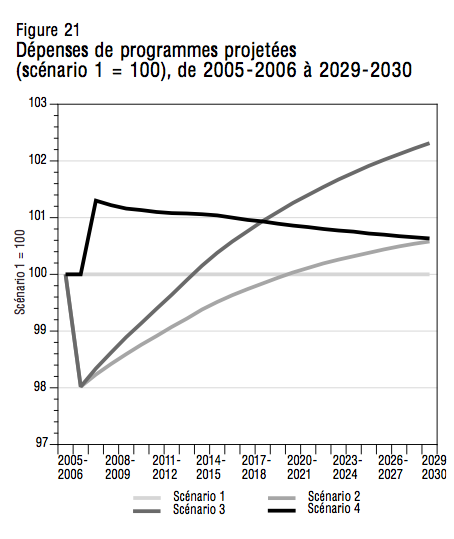

La figure 21 compare le niveau annuel des dépenses de programmes selon les scénarios 2, 3 et 4 à ce qu’il est selon le scénario 1. Le scénario 1 (l’équilibre budgétaire) sert de référence puisqu’il s’agit de la politique minimale compte tenu de la législation actuelle sur l’équilibre budgétaire. Nous utilisons ici les dépenses de programmes comme indice de la marge de manœuvre du gouvernement. Il s’agit en somme des réductions ou augmentations de dépenses par rapport à celles prévues dans le cadre du scénario 1 qui permettraient de satisfaire les exigences des trois autres scénarios. Comme notre modèle ne tient pas compte des effets macroéconomiques des différentes politiques, cette marge de manœuvre peut également être interprétée en termes de réductions ou d’augmentations d’impôt56.

Ces résultats nous permettent de constater que les bénéfices (en termes de marge de manœuvre) d’un remboursement de la dette prennent du temps à se matérialiser. Selon les scénarios 2 et 3, le surplus de 1 milliard de dollars par année nécessite des sacrifices en termes de dépenses en début de période par rapport au scénario 1, jusqu’en 2014-2015 selon le scénario 3, et jusqu’en 2020-2021 selon le scénario 2. Par la suite, ces scénarios permettent des dépenses de programmes plus élevées que le scénario 1 jusqu’à la fin de la période de projection. Il est important de noter que le scénario 3, s’il permet des dépenses de programmes plus élevées à terme, requiert également une compression des dépenses d’immobilisations (qui n’apparaît pas dans cette figure), puisque la dette décroît chaque année alors que ces dépenses sont financées automatiquement par endettement selon les normes comptables actuelles.

À première vue, il semble donc que le remboursement progressif de la dette du gouvernement du Québec n’engendrerait pas de bénéfices tangibles par rapport à l’équilibre budgétaire avant une quinzaine d’années, étant donné l’ampleur de la dette actuelle57. Le scénario 4 permet d’illustrer l’effet pur d’un remboursement important en début de période (10 milliards de dollars). Compte tenu de l’hypothèse extrême que nous faisons ici — c’est-à-dire que le gouvernement pourrait effectuer un tel remboursement sans nuire significativement à ses autres revenus budgétaires (nous revenons sur cette question à la section 5.8) —, ce scénario permet des dépenses de programmes supérieures d’environ 1 p. 100 par année au cours de la période.

La sensibilité du cadre financier aux conditions économiques

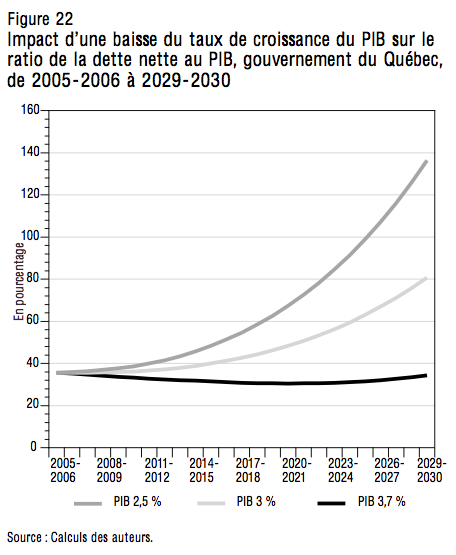

À titre illustratif, nous présentons ici quelques résultats de projections qui montrent la sensibilité du cadre financier à long terme du gouvernement aux variations des conditions économiques qui pourraient se produire dans l’avenir. À la figure 22, nous illustrons trois scénarios économiques possibles, qui ne diffèrent que par le taux de croissance du PIB nominal (qui, par hypothèse, influence à son tour les revenus budgétaires dans un ratio de un pour un). Selon le scénario de base (et selon le scénario original du Conference Board), le PIB nominal croît en moyenne de 3,7 p. 100 par année. Nos projections permettent d’analyser la sensibilité du scénario de base à une réduction de ce taux de croissance, qui passe respectivement à 3 p. 100 et à 2,5 p. 100. Le scénario de base des dépenses est maintenu, et donc le gouvernement n’est pas contraint à l’équilibre budgétaire.

On constate que la santé financière du gouvernement serait considérablement compromise par une réduction de la croissance du PIB. Si le gouvernement maintient la croissance de ses dépenses de programmes à 3,6 p. 100 par année en moyenne, une réduction de la croissance du PIB à seulement 3 p. 100 (comparée à 3,7 p. 100 selon le scénario de base) influence le ratio dette/PIB : plutôt que de rester relativement stable, il s’accroît. Plutôt que d’atteindre 34,4 p. 100 du PIB en 2029-2030, selon le scénario de base, la dette nette atteint 80,8 p. 100 du PIB si le PIB augmente à un rythme de 3 p. 100, et 136,5 p. 100 si le PIB augmente de 2,5 p. 100 par année. Une réduction de la croissance du PIB pourrait donc sensiblement compromettre la capacité du gouvernement du Québec à soutenir le taux de croissance qu’il envisage présentement pour ses dépenses de programmes au cours des prochaines années.

Les résultats de nos simulations : synthèse

À partir de ces projections, nous pouvons tirer les conclusions suivantes :

Ces résultats suggèrent que, si le remboursement de la dette n’apparaît pas comme une politique « rentable » à court terme sur le plan de l’amélioration de la marge de manœuvre, il pourrait constituer une politique appropriée pour faire face aux contrecoups du vieillissement de la population qui se feront sentir progressivement tout au long du prochain demi-siècle58. Il est toutefois important de noter que ces simulations font abstraction de tout effet positif que pourrait avoir le remboursement de la dette sur l’état général de l’économie québécoise à plus court terme, et donc qu’elles sous-estiment probablement les bénéfices du remboursement de la dette.